撰文=徐三刀

最近,西安楼市上行动力不足,有些拖泥带水,局部区域出现了滞涨,甚至于微跌迹象。

其实,在2018年底,西安楼市已经出现了“横盘现象”,624狙击房价,731高层定调,市场从外围向主城区降温,加上房企推盘速度加快,官方推进预售审批,2018年第四季度供应量碾压需求,市场走向均衡,因此,我们称之为“稳中向好”。

从目前来看,市场房价已经出现了均衡化,虽然很像地理经济学上的“从聚集走向平衡”,但主城区价格过于均衡,反而违背了价值规律,有产业的区域和没有产业的区域,价格也能一样吗?

但我们无法否认一点,市场一直在分化,从未停止。一些区域出现出现滞销,例如撤县设区、代管区域,部分出现微跌,但主城区量价仍然十分坚挺,一直上涨。主城区与郊区市场割裂,将会越来越明显。

其一,高陵、泾渭、临潼、空港新区出现滞涨现象,从目前观察来看,价格从2018年冲到7500元/㎡左右,就出现了销售量不足,拓客困难的现象。

其二,高新、曲二、沣东、奥体等开发区普遍摇号,从去年到现在,在售加推项目,价格基本没涨,反倒是新公示房源价格拉升极快,突破天花板。

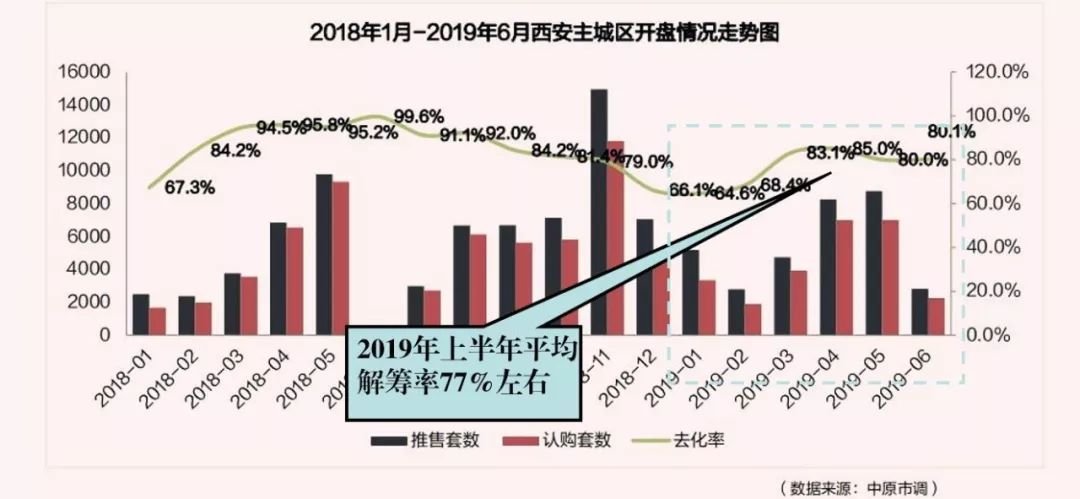

那为什么,在2019年前两个季度,市场感觉又不明显了?关键就在于前两个季度,主城区供应量十分紧张,不仅是土地供给十分紧俏,连新房也是如此。

于是,在市场稀缺供给的烟雾弹之下,从郊区到主城区降温的事实,被市场的“一刀切”调节遮盖住了。

因为缺乏市场数据,只能用实证的办法来验证这一判断,举两个案例:

其一,高陵泾渭-恒大雅苑,2018年7月报价在8200元/㎡,2019年7月报价在7900-8500元/㎡,相差不过100元/㎡,基本没涨。

其二,临潼新区-金骊福郡,2018年7月报价在7600元/㎡,2019年7月报价在7800元/㎡左右,相差不过200元/㎡,基本没涨。

为什么这些区域会出现滞涨?表面在供给大增,深层在金融收紧。从表面上看来,西安在2018年第四季度住宅供给量大增,销售量持平,解筹率下降,新增购房者变少了!

深层分析,则是政策收紧,新增购买力下降。2018年10月15日,央行下调商业银行存款准备金率1个百分点,既收紧钱袋子,又喊话棚改,收紧棚改货币化安置规模,给三四线城市吹冷风。随即,2019年棚改任务直接腰斩,导致新增购买力不足。

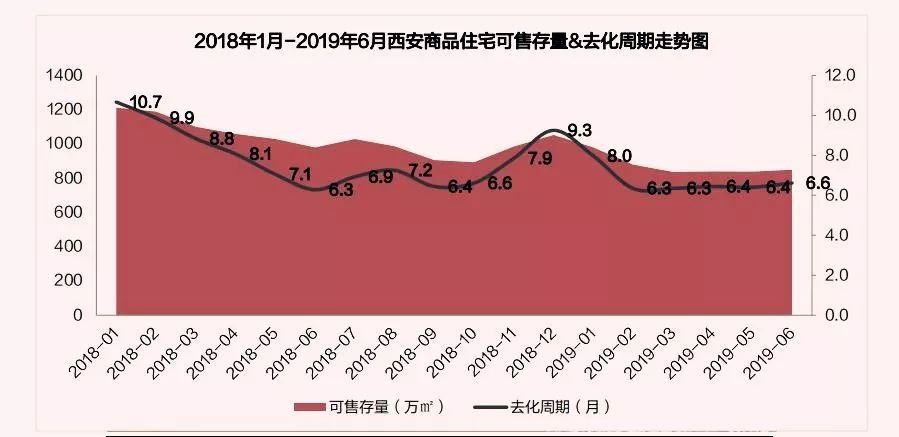

但另外一面是,主城区土地供给量不足,在2018年第三季度,主城区土地供应计划完成率13%,全市范围内供地完成率不足20%,明显低于往年 60%以上的完成率,在政府债务压力的负担下,第四季度虽然加大供地力度,但清一色国企摘地。

换而言之,西安的土地市场变得有一点诡异,明明土地整体供应不足,新房供应也不足,高价地频频发生,但郊区市场滞涨还是存在,说明需求在回归主城区。

有人就比较着急了,郊区既然涨不动了,那作为刚需还买不买?理性一点,刚需不一定要买便宜的,但一定是要买合适的,首先是价格合适。

其实,对于西安楼市发展,我们比较担忧的,就是“自杀式谢罪”,给自己大包大揽,结果,一抓就死,一触即溃。

2011年西安限购难道不是如此吗?当时西安经济垫底,土地热度高过新房热度,结果突然之间限购,房企资金链断裂,到处都是开发商转让项目,还有胁迫维权。

其结果也是鲜血淋漓的,长达一年多的固定资产负增长,期间,还发生了资本外逃、企业迁出、人口净流出、行业就业岗位收缩,当然,房价也降了......

此前,我们曾经撰文一篇《2015年,西安楼市值得纪念吗?》,其中,就提供了一组数据,把这些情况分析了一遍:1、西安固定资产投资增长-12.7%;2、西安库存量30个月;3、大量出现零首付或者低首付买房。

如今,商品房销售面积与销售额增涨放缓,房企又遭遇融资收紧,市场情况并不算好,但如果说,因为全国市场下滑,导致西安市场压倒式崩塌,这就有些夸张了。

但这些黑西安的新媒体人,其实,也给西安楼市提了一个醒,在一帮不懂行的人眼里,西安正盘面已经带不动了,而局部区域出现了微跌迹象,但大家要有信心,风险与机遇同时存在!

提示/进群添加:xusandao123

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。