5月23日,由国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院三家研究机构成立的中国房地产TOP10研究组在北京发布《2019中国房地产上市公司TOP10研究报告》。上市房企资产规模再扩容,延续增收又增利,现金流有效改善,投资价值凸显。

资产规模再扩容存货与资金仍为主驱动力

2018年,房地产上市公司总资产均值1333.98亿元,同比增长24.82%,存货、货币资金和投资性房地产为主要推动力,其中存货同比增长25.74%至664亿元,货币资金同比增长26.56%至164亿元。

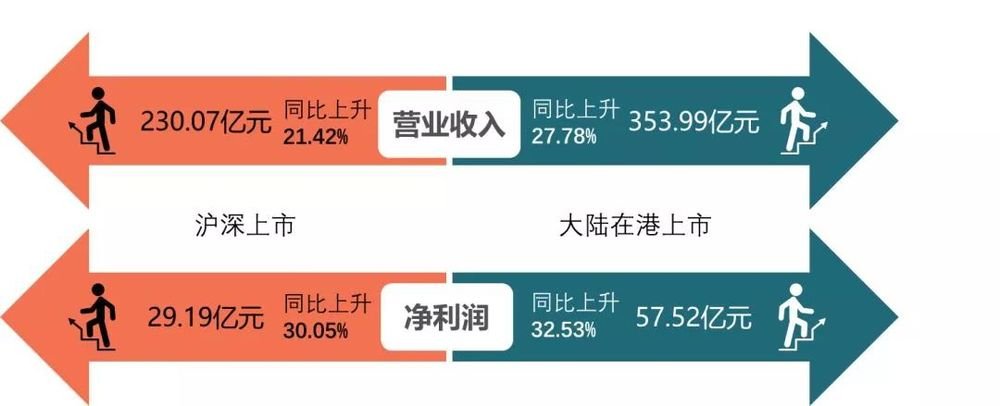

营收规模持续上升增收又增利局面维持

营业收入与净利润规模持续攀升,增收又增利局面维持,大陆在港上市房地产公司表现略优于沪深上市房地产公司。

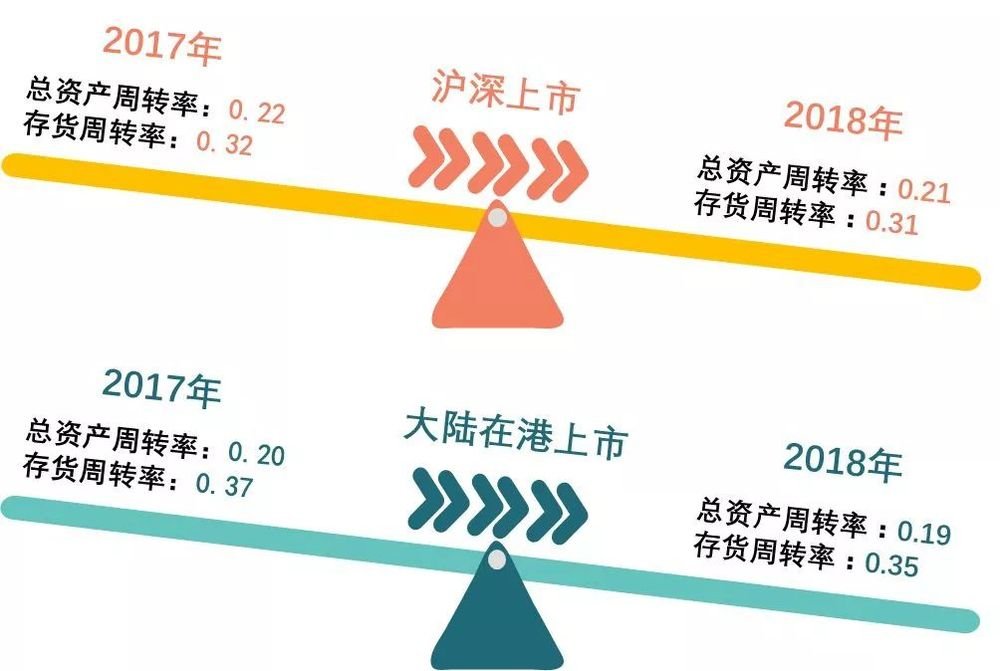

调控偏紧导致去化压力大运营效率略有降低

2018年,中央继续坚持“房住不炒”政策不放松,房地产项目去化压力加大,房地产上市公司周转速度小幅放缓。

有效负债显著下降降杠杆有成效

有效负债率

2018年,房地产上市公司剔除预收账款后的有效负债率水平较上年显著降低,去杠杆取得一定成效,沪深及大陆在港上市房地产公司较上年分别下降2.14、3.48个百分点。

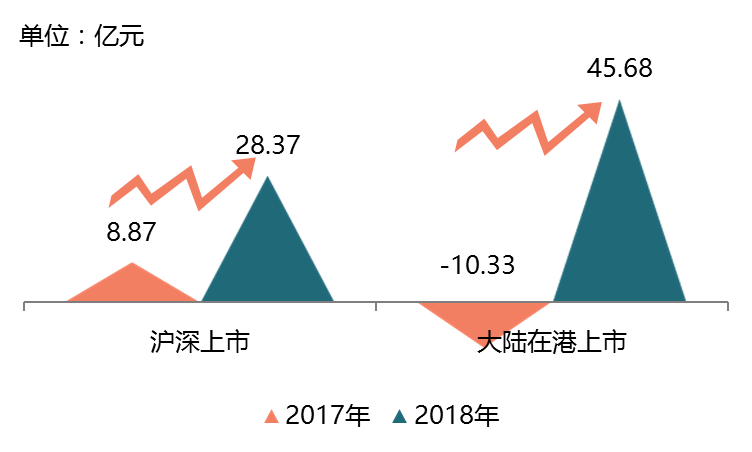

多措并举抓现金经营现金流显著改善

经营性现金流

2018年,为应对市场预期转向和资金面趋紧的情况,房地产上市公司投融资态度更为理性,公司现金流得到一定改善。沪深、大陆在港上市房地产公司经营活动产生的现金流量净额均值分别为28.37亿元、45.68亿元,同比分别增加19.5亿元、56.01亿元。

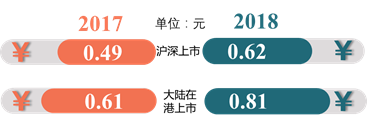

价值创造持续强化股东回报水平显著提升

每股收益

2018年,资产收益水平继续增加,价值创造持续强化,沪深及大陆在港上市房地产公司每股收益均值分别为0.62元、0.81元,较2017年分别增加0.13元、0.20元。

股息率

沪深及大陆在港上市房地产公司2018年股息率均值分别达到2.57%、6.01%,同比增加1.28、1.53个百分点,2017年共有129家企业参与分红,到2018年提升至143家。

估值受政策影响出现下调未来增长潜力可期

2018年,沪深及大陆在港上市房地产公司市盈率与市销率受宏观经济与政策影响显著下降,整体估值处于近年低位,相对于未来良好的行业增长以及巨量的经济增加值,估值仍有可提升空间。

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。