【申请试用扫码添加小秘书(tudi-qingbao2)咨询】

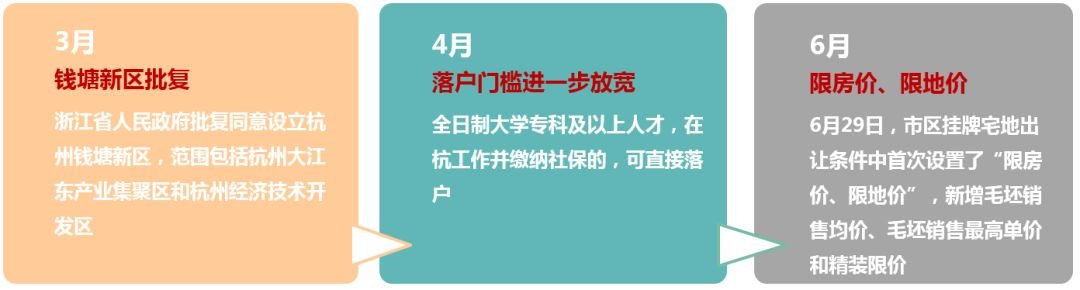

政策篇楼市政策:落户门槛放宽与钱塘新区规划从需求端利好楼市,增加潜在客群;“限房价、限地价”土地新政从拿地端降低地市热度、稳定价格体系

▌供给端

“限房价、限地价”土地新政的执行,从拿地端稳定杭州楼市,未来两三年内杭州各板块价格体系将被限定,购房者对房价上涨的恐慌心理减轻,买房有了更宽松的挑选时间;毛坯均价与毛坯最高价的限定给开发商提出利润难题,项目高低配或许无法成为开发商的盈利策略,产品质量与创新堪忧。

▌需求端

落户门槛放宽,专科人才被纳入放开范畴,杭州逐步加大对各层次人才的需求,新增户籍人口将大幅提升,短期给杭州楼市增加不小潜在购房需求量,钱塘新区、余杭经开区、萧山经开区等制造板块发展潜力可期。

钱塘新区是当前主城区的价格洼地,新规划的出台,吸引大量刚需与投资客户;下沙和大江东未来有1号线延伸段和8号线连接,交通便利性逐步解决,两者之间目前存在着较大房价差,会为大江东带来下沙的部分溢出购房需求。

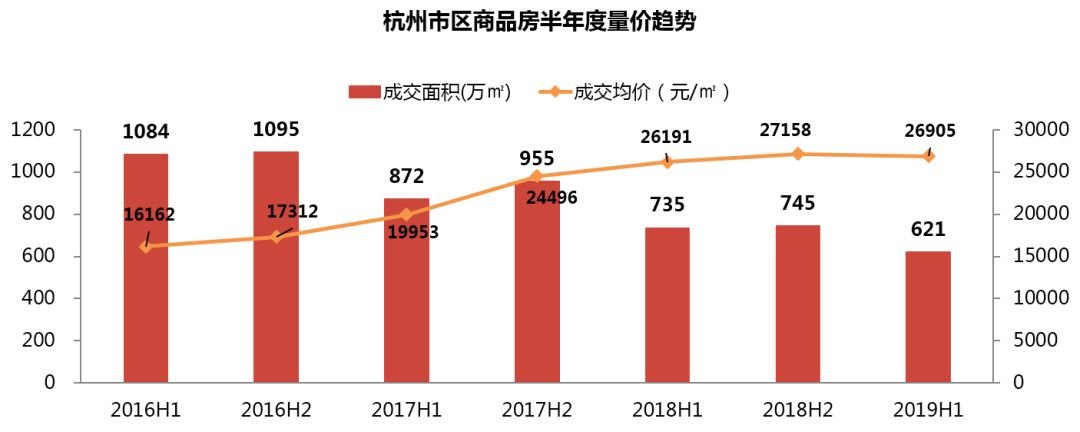

▌市场规模整体下滑,成交同比缩减近1.5万套,酒店式公寓、商办产品转冷

商品房市场规模呈现下滑趋势,2019上半年成交58244套,同比缩减近1.5万套;成交面积621万方,同比降低17%。相比去年同时期,酒店式公寓市场明显转冷,投资性需求被摇号政策抑制,商办产品热度也有不同程度减低。成交价格26905元/方,整体趋势平稳上升,但环比出现结构性微幅下降。

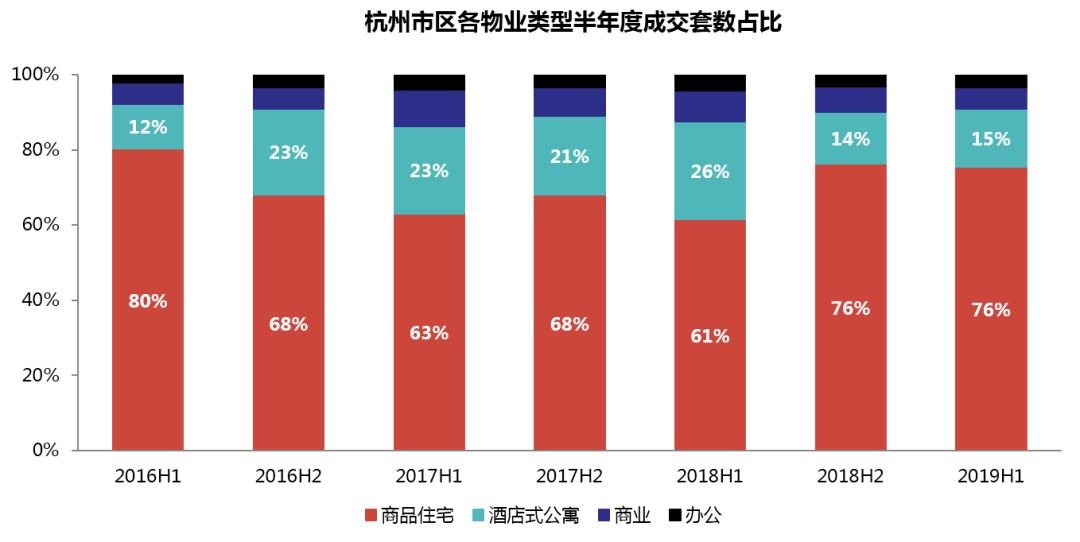

▌商品住宅的主流地位提升,酒店式公寓市场占比缩减至15%

从2018下半年开始,商品住宅成交占有率提升至76%,而酒店式公寓和商办类产品的市场容量开始收缩,尤其是2019上半年酒店式公寓的市场占比已经降至15%,投资性产品热度降低。

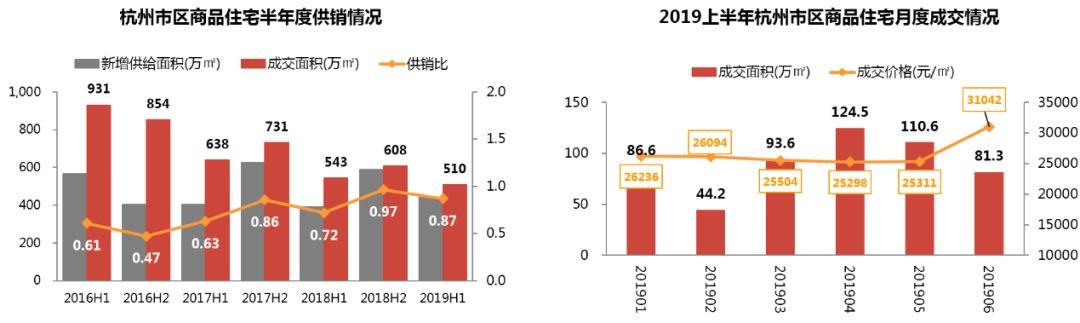

▌成交量价:成交规模走低,去年市场观望情绪蔓延至今年年初,对上半年整体成交造成影响;6月住宅均价首次破3万,属于高价地入市带来的结构性上涨

2019上半年商品住宅成交仅510万方,同比下跌6%,而2018上半年由于摇号政策严重影响了供给节奏导致成交下滑,所以实际同比降幅理应高于6%,说明去年下半年市场低迷对2019年还是造成了一定影响。

从月度成交来看,3、4、5月走出了小阳春涨势,银行利率下调、土拍市场率先回温、沁园涨价,都为新房市场带来了信心;6月均价上涨,主要是保利滨江·上品、保利·澄品等高端项目热销。

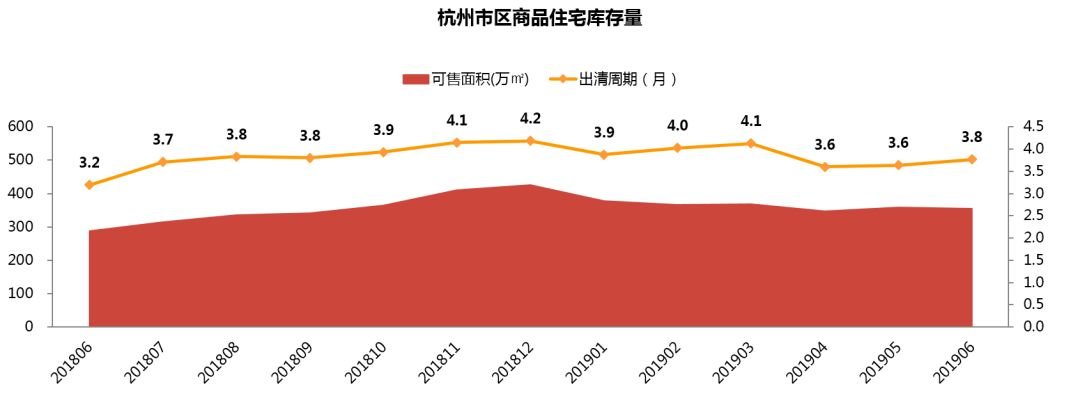

▌市场库存:截止6月底,住宅库存面积为356万方,出清周期3.8个月

2019上半年,市场库存规模保持平稳,截止6月底,商品住宅库存356万方,出清周期3.8个月。由于小阳春的到来,去化速度加快,从4月份开始,市场出清周期维持在4个月以下。

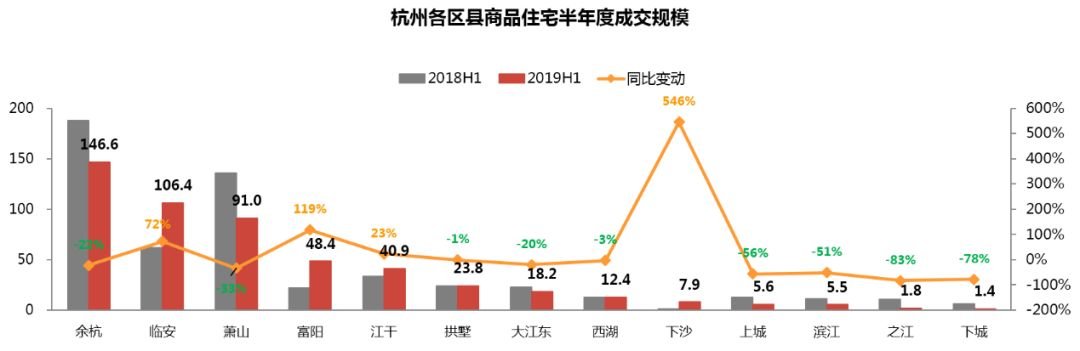

▌区域成交:成交规模分化明显,余杭、临安和萧山位居前三,为市区贡献67%的销售量,受刚需青睐

区域成交分化明显,余杭、临安与萧山是目前杭州市区刚需集中地,市场活跃度高,成交规模位居前三甲,为市区贡献67%的销售量;富阳与江干的推盘力度也较大,成交在40万方以上,尤其是江干多个高端楼盘受追捧;其他区域成交冷淡,主要是新房供给不足。

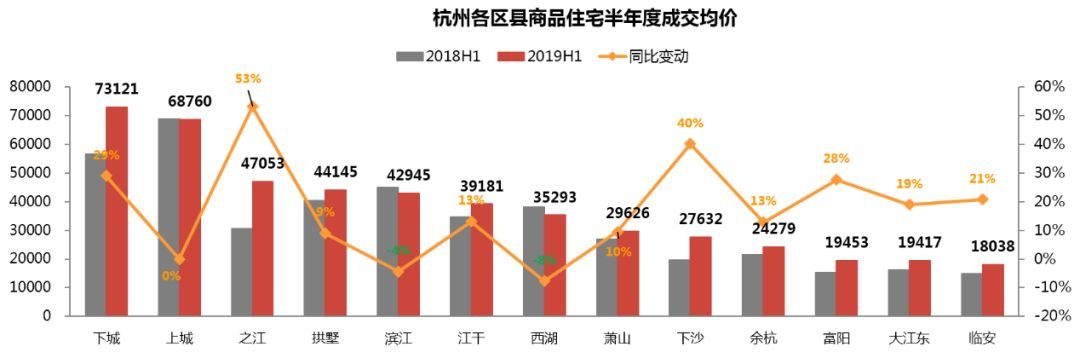

▌区域成交:传统市中心上城与下城占据价格高位,富阳与大江东即将迈入2万+,新盘入市重塑下沙价格体系

随着地价上涨,多数区域成交均价上移,下城与上城占据绝对价格高地;富阳、大江东与临安仍然是价格洼地,但价格涨速不容小觑,富阳与大江东即将迈进2万+阵营。

下城与之江在上半年推盘项目少,主要是某些高价项目的网签拉动成交均价结构性上涨,;下沙均价同比上涨40%,龙湖春江天越和金地宋都都会钱塘的入市结束区域断供状态,并将大学城北板块价格推至2.7万。

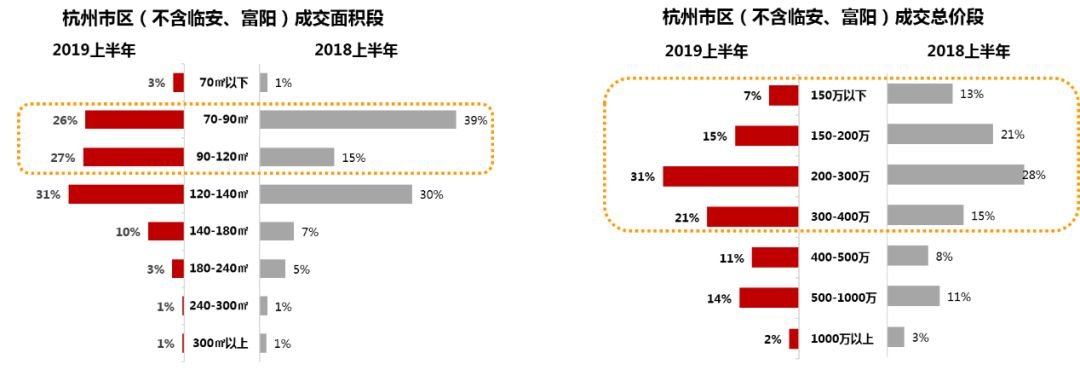

▌成交结构:地价上涨与改善需求激发90-120方户型热销,200-400万总价段随之成为市场主流

纯刚需小户型正退出主流地位:地价逼迫与改善需求激发90-120方户型销量,占比增加了12%;纯刚需小户型占比逐渐降至29%,新入市项目少有70-90方户型推出。

200-400万总价段是市场主力:除了临安、余杭、富阳的部分郊区刚需板块,杭州市区已经很难挑到总价200万以下的房源,其占比缩减至22%;200-400万成为主流总价段,是刚需与改善的普遍选择。

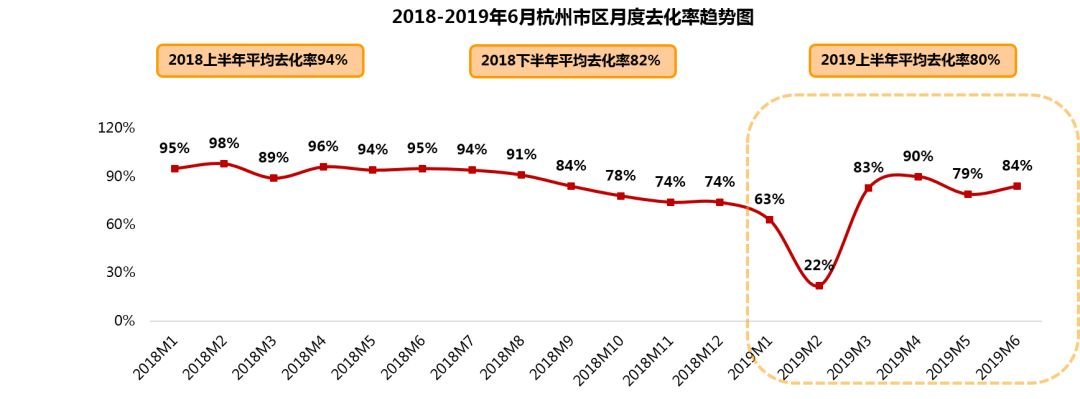

▌开盘去化:春节过后,楼市破冰回暖,去化率回升

2019年上半年,以春节为界线,杭州新开盘项目去化冰火两重天。1-2月,整体楼市“凉凉”,加上春节将至,购房者购房热情减退,趋于理性地观望市场风向;春节后,限价红利盘集中领证,购房者积极性被调动起来,再加上传统的金三银四销售佳期,诞生4次万人摇,去化率回升。

▌项目排行榜:越秀西海岸以量取胜,高端项目保利滨江上品成交金额居首,“万人摇”华夏四季表现瞩目

▌企业排行榜:滨江集团位居流量榜、权益榜和操盘榜第一,融信集团、万科与绿城中国也表现不俗

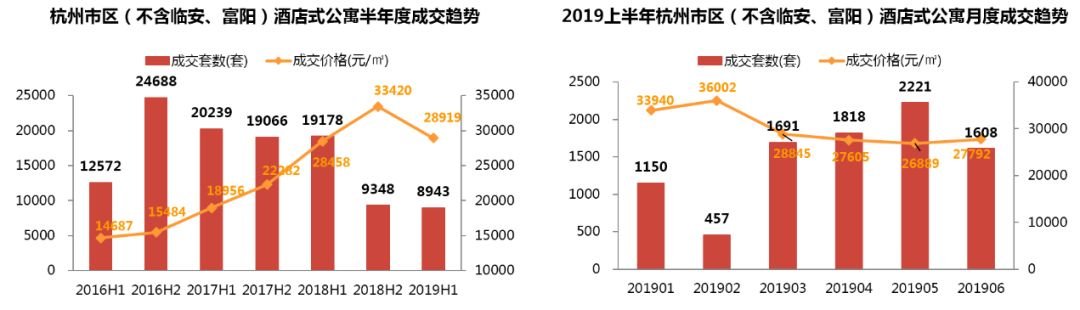

▌成交量价:酒店式公寓投资热潮消退,和昌云潮、大江东宝龙广场等低价项目的续销拉低公寓成交均价

酒店式公寓投资热彻底降温,2019上半年成交8943套,环比降低4%,同比降幅高达53%,公寓高单价低投资回报及住宅摇号政策抑制公寓整体投资热潮。从月度成交来看,今年在整体新房市场回暖环境下,公寓热度也出现回升,5月份成交2221套,是近一年成交小高峰。

成交均价28919元/方,同比小幅上涨,但相比2018下半年却出现大幅下滑,主要是因为和昌云潮、大江东宝龙广场等低价项目的续销。

▌项目排行榜:江干与之江是成交主力区域,中豪·湘和国际、和昌·云潮、之江大都会的成交套数均在400套以上

▌投资客集中挂牌套现,成交量迅速上涨,未来二手房价加速调整趋向理性

从2019年3月开始,二手住宅迅速回暖,月度成交均在5000套以上。上半年余杭是成交主力,8183套,占比30%;其次是萧山、江干与西湖,成交量也在3000套以上。

2018年以来交付房源的投资客集中挂牌套现,截止6月底,二手房挂牌量已经近8万套。尤其在土地双限政策出台后,二手房的可期收益收窄,将会刺激挂牌量进一步上涨。二手房的大规模供给为购房者带来更多选择,市场买卖双方关系也将发生转变,二手房价格加速调整趋向理性。

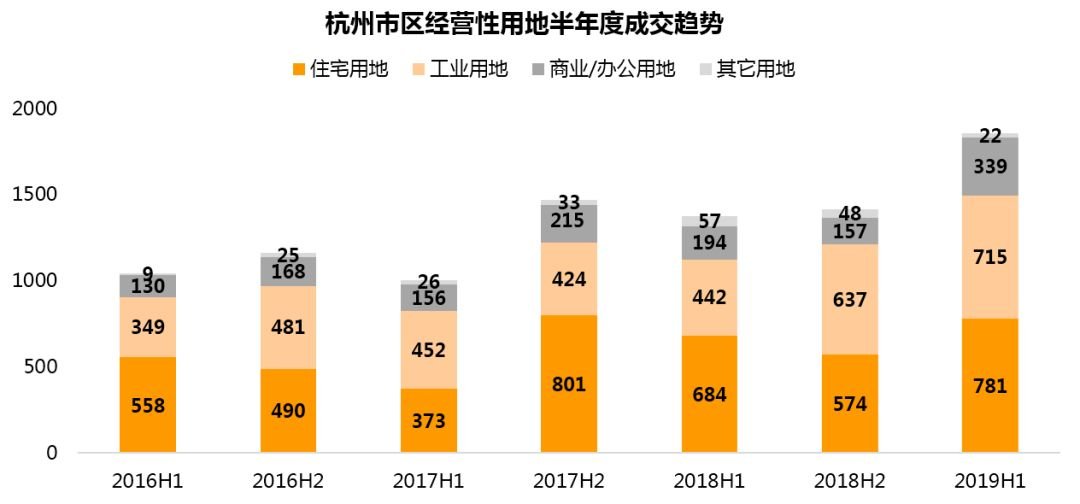

▌经营性用地:供给节奏加快,住宅用地同比增加百万方,萧山、余杭、临安是宅地主力成交;工业与商办用地持续加大供应

经营性用地供给创新高,2019上半年成交240宗,总规划建面1857万方,同比上涨35%。住宅、工业、商办用地的供给节奏均有加快,近一年尤其加大工业与商办的扩容。

住宅用地成交75宗,总建面781万方,较去年同时期增加百万方,缓解新房市场供不应求。住宅用地依然是主力供给,占据经营性用地的42%。萧山、余杭与临安宅地供给均超150万方,江干积极补给宅地供应,成交109万方。

▌住宅用地:3月宅地市场回温,自持地块重现,房企积极竞拍补仓杭州;但开发商也趋向理性,对高库存板块的参与度不高

2019上半年,住宅用地成交楼面均价15126元/方,宅地市场回暖,由于上半年后期地块的封顶溢价率为30%,导致上半年溢价率仅回升至23%。封顶自持重回市场,上半年共拍出18宗自持地块。高库存板块竞拍热度较低,地价保持平稳甚至回落,房企表现出理性一面;而推地少区域,房企竞争激烈。

从月度成交来看,3月溢价水平提升,房企补仓意愿强,到4月中旬后地市高温阻滞,出让地块对商业部分的高要求将不少房企拒之门外,而具备商业经验的开发商参与比较活跃。

▌高价地一览表:滨江以45325元/方、自持22%补仓望江;绿城、滨江与中铁建是上半年高价地的主要竞得企业

▌自持地块一览表:6宗地块自持超20%,最高自持比例26%,是电建摘得丁桥地块时创下;余杭与萧山占据10席,越秀在临安拿下一宗自持2%地块

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。