中金:6月经济增长回升,社零大幅超预期

来源:中金点睛

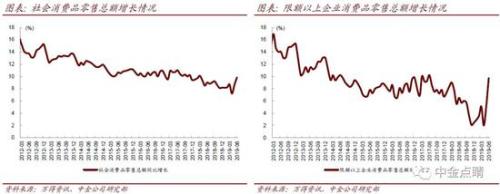

国家统计局公布的数据显示,2季度实际GDP同比增速从1季度的6.4%下降至6.2%,但估算名义GDP同比增速从7.8%上升至8.3%。6月增加值同比增速从5月的5.0%跳升至6.3%,远高于市场预期的5.2%。6月社会消费品零售总额名义同比增速从5月的8.6%大幅上升至9.8%。6月月报名义FAI同比增速从5月的4.4%回升至6.3%。

2季度实际GDP同比增速从1季度的6.4%下降至6.2%,但估算名义GDP同比增速从7.8%上升至8.3%

2季度实际GDP同比增速与市场预期一致。经季节性调整后,GDP环比折年增速从1季度的5.7%加快至6.6%。据目前公布的数据估算,2季度名义GDP同比增速从1季度的7.8%上升至8.3%,同时,估算的GDP平减指数从1季度的1.4%上升至2.0%,主要受CPI走高推动。分产业来看,2季度第一产业实际GDP同比增速上升、第二产业实际GDP增速从1季度的6.1%下跌至5.6%、实际GDP同比增速持平于1季度。另一方面,第一、第三产业的名义GDP同比增速均加快,而第二产业名义GDP同比增速持平于1季度。

6月工业增加值同比增速从5月的5.0%跳升至6.3%,远高于市场预期的5.2%

6月工业增加值月环比增速从5月的0.36%大幅加快至0.68%(非年化)。分行业来看,中下游行业的生产增速普遍加快,尤其是运输设备制造业、金属加工业等,但是部分下游行业的生产增速有所放缓,包括计算机等行业,贸易摩擦的影响在部分行业开始显现。同时,6月发电量同比增速从5月的0.2%回升至2.8%。

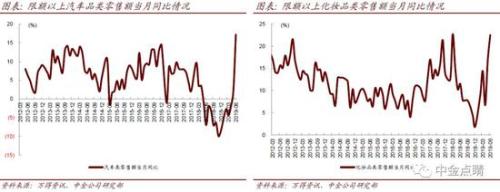

剔除价格因素,我们估算实际零售同比增速从5月的6.4%上升至7.6%。占零售10%的汽车消费同比增速从5月的2.1% 跃升至17.2%,提振零售增速约1.5个百分点。各消费品类的同比增速均有所上升,其中汽车、化妆品、金银等可选消费类别上升最为明显;另一方面,必选消费品、以及与地产相关可选消费品类的同比增速上升幅度较小。分结构看,低线城市增速好于整体,餐饮等服务类消费表现较好。分渠道看,6月线上零售额保持20%较快增速,渗透率进一步提升。

我们认为,6月消费数据受汽车品类拉动有所跳升,同时化妆品、珠宝等可选品类表现较优,我们看好减税降费等举措对消费的中长期拉动,尤其在外部环境不确定性背景下,内需消费有望表现出更强韧性。公司层面,现阶段零售行业商业模式迭代加速,我们看好积极推进商业模式变革,打造全渠道、多场景综合的龙头,有望抓住机遇抢占更大份额。

1-6月累计名义固定资产投资(FAI)同比增速上升至5.8%,高于市场预期的5.6%。6月月报名义FAI同比增速从5月的4.4%回升至6.3%

由于长期的数据质量问题,我们仍然建议投资者无需过度解读月报名义FAI 数据。分部门看,

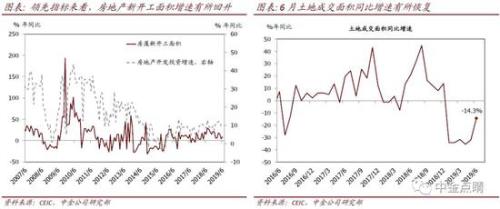

开发投资同比增速从上个月的9.2%小幅上升至10.0%,房地产新开工面积同比增速从5月的4.0%回弹至8.9%。同时,房地产到位资金同比增速从上月的3.1%回升至5.8%。此外,6月商品房与土地成交增长有所上升——土地成交面积同比增速从5月的-31.9%恢复至-14.3%,土地成交额增速从5月的-39.9%回升至-11.6%;商品房成交量同比增速从5月的-5.5%小幅恢复至-2.2%,商品房成交额增速也从上月的0.6%回升至4.2%。

往前看,我们认为去年下半年以来的土地市场降温和销售端的下行预示着新开工增速(伴随下半年基数逐步走高)将进一步下行。此外,我们认为土地购置费(分期滞后计入开发投资额)增速将持续下滑,叠加行业融资端的边际收紧或令后续土地成交进一步收缩,下半年投资增速下行仍不可避免。我们维持全年新开工面积同比增长5%,房地产开发投资额同比增长8%的预测不变,隐含下半年新开工面积同比小幅增长1%,房地产开发投资额同比增长5.5%。

此外,我们认为下半年销售的分化趋势将延续,其中一二线城市销售端可能保持温和增长态势,而三四线城市销售有望企稳,其跌幅将随着基数降低逐步收窄。全国层面上,我们认为7月和8月销售增速在高基数下仍将录得同比下跌,但9月份起可能随着基数降低而显著回升。全年维度上我们维持全国商品房销售面积同比小幅下滑1%的预测不变,隐含下半年销售面积同比持平。近期地产融资环境有所收紧对板块情绪存在一定扰动,但我们提示房地产板块在销售、价格、政策、资金、盈利等方面呈现的相对确定性,建议投资者重视的配置价值。

基建投资同比增速加快至3.9%,对比5月的1.6%。近期政策对基建的支持力度加大,可能会在边际上对接下来的基建投资起到一定的推动作用。

制造业投资同比增速从5月的3.2%小幅回升至3.8%。往前看,在4-5月减税降费的提振下,制造业盈利出现弱企稳迹象,如果贸易摩擦不再升级,制造业投资在下半年由小幅回暖的可能。

虽然2季度实际GDP增速放缓,但6月较前两个月明显回升。6月经济活动指标全面超出预期。按照目前高频数据追踪,7月增长指标或较6月小幅回撤但仍好于4-5月的水平。鉴于6月数据总体好于预期,7月下旬政治局会议在稳增长和防风险之间的把握可能较为“平衡”。

6月增长全面超出预期,可能部分反映了在经济活动在4-5月增值税调整期间有所放缓之后的需求释放。同时,4月和5月分别实施的VAT大幅下调以及明显降费,可能对工业生产和消费均有所提振。另外,增长有所企稳也部分今年以来各项利率(包括房贷)明显下行的(滞后)提振效果。从目前追踪的高频指标看来(发电量、汽车销售、开工率等),工业生产和消费的同比增速都可能有所回撤,但仍好于4-5月的低点——其中美国对华关税再次上调、信用条件继续“分层”、汽车“清库存”放缓、地产政策6月底开始再次收紧、环保限产6月下旬再加码等都可能对7月增长有所影响。然而,另一方面,3季度大规模减税降费的效果达到“峰值”,有望对企业盈利和消费带来有效的支撑。

鉴于6月数据较4-5月由明显回升的迹象,我们预计相比4月,7月即将召开的政治局会议虽然可能提及外部环境再次变化带来的不确定性,但在稳增长和“防风险”之间采取一个较为“平衡”的政策取向。同时,6月底以来地产政策再次收紧,7月开发商融资条件已经明显趋紧、拿地速度放缓。如果地产收紧政策的持续时间超出预期,下半年地产交易及投资可能的下行风险也值得关注。

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。