过去两个月你买房了么?如果答案是没有,我觉得你可能需要知道你错过了什么。

6月13日,银保监会主席郭树清在陆家嘴论坛上表态:

近些年来,我国一些城市的住户部门杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平。更严重的是,新增储蓄资源一半左右投入到房地产领域。房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。

随后的一个月,两件事情接踵而来。

第一件

第一件是针对后半段话的:房地产信托收紧,起因大概是上半年火热的土地市场。

中指研究院的数据显示,2019年上半年,全国300城市土地出让金总额度为22490亿元,同比增长16%。一线城市收金上涨近四成,二线城市均价增长近两成。

在总量增长的同时,多个城市出现“新地王”,就昆明而言,也出现了多家房企争抢北部山水新城某地块的案例。

土地市场的火热一定程度上导致了房价的上涨以及市场预期的波动。在“房住不炒”思想的指导下,楼市调控主体的住建和金融系统尝试出手稳定土地市场。

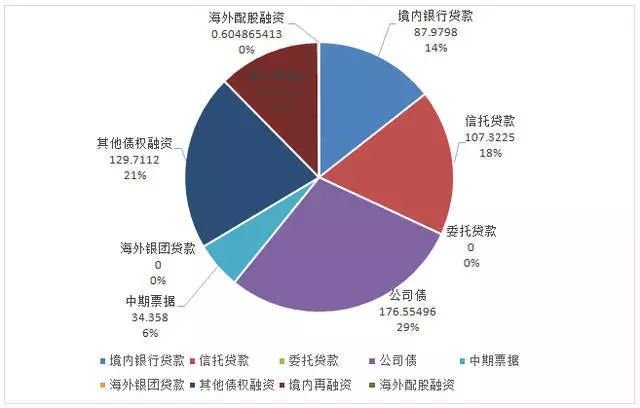

2019年6月某上市房企融资方式占比

由于银行贷款被明令禁止用来买地,上半年火热的土拍市场中,许多房企用来买地的资金都是通过债券、信托和ABS融过来的。

因此,今年5月中旬,银保监会出台《关于开展“巩固治乱象成果促进合规建设”工作的通知》。

《通知》要求信托行业不能:

1、向“四证”不全、开发商或其控股股东资质不达标、资本金未足额到位的房地产开发项目直接提供融资;

2、或通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资;

3、直接或变相为房地产企业缴交土地出让价款提供融资,直接或变相为房地产企业发放流动资金贷款;

该《通知》意在控制地价,严控房企的资金来源,谨防地产行业进一步过热。

然而,《通知》并没有达到预期之中的效果。因此,对于依然保持房地产信托业务快速增长的信托公司,银保监会在七月中旬开展了约谈警示,要求其控制业务增速,提高风控水平。

可以预见,在融资环境趋紧以及销售端的压力下,土地市场将更趋理性,楼市小阳春的余热也将进一步消散。

第二件

第二件事便是房贷利率的上调。

从去年底开始,全国各地掀起了一股房贷利率下调的热潮,对楼市小阳春做出了巨大贡献。

昆明房贷利率也从今年三月份开始出现松动,昆明商业贷款的利率就出现首次下调,基准利率上浮10%,二套房上浮15%到20%。在机构发布的《2019年5月中国房贷市场报告》中昆明入围全国房贷利率最低前十城市。

在6月份,昆明房贷再次下调。首套房基准利率上浮5%,为5.15%;二套房基准利率上浮10%,为5.39%。

而后,在高层的宏观指导下,利率已经见底,各地开始纷纷上调房贷上浮利率,6月20日,中国银行在杭州率先上调首套房房贷利率,从原本的上浮5%增加到上浮8%,前不久南京、成都等二线城市也已开始陆续上调。

昆明包括建行,中信银行在内的多家银行上调房贷,首套房调整为基准利率上浮10%,二套房基准利率上浮15%-20%。

在抑制居民杠杆率和进入下半年后银行房贷额度不足的背景下,昆明购房者可能已经错过了今年房贷利率的最低点。

所以,在观望中经历了房价上涨,却错过了房贷利率低点的你,是不是感觉损失了一个亿?

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。