2019年上半年,上海房地产市场政策调控力度并未放松,市场总体运行平稳。土地市场放量供应,外环以外区域供应大幅增长,“低溢价、重租赁”仍是土拍主旋律,央企、国企和龙头企业仍是拿地绝对主力;商品住宅市场呈现出底部反弹后趋稳的态势,成交规模略大于供应,成交均价稳中有降;改善性需求逐步释放,120平以上面积段以及4万元以上单价段产品占比均有所提升;库存规模略有回升,出清周期保持在合理水平。在政策面保持当前调控力度的情况下,上海下半年楼市仍将延续上半年平稳运行的走势。

一、政策研究

2019年上海两会强调,房地产政策延续18年基调,以稳为主。上海对“一城一策”的研究和制定,要坚持“房住不炒”的定位,坚持“严控高房价、高地价不是权宜之计,减少经济增长和财政收入对房地产业的依赖也不是事权宜之计”,坚持“房地产市场调控不动摇、不放松”,实现稳地价、稳房价、稳市场预期的目标,“不希望看到上海房价太高” 。

上海两会提出,继续加强租赁住房建设,努力保持租金稳定。加快构成完善的租购并举的住房制度,聚焦关注两类重点人群:一是户籍人口中的住房困难群众,特别是中低收入的住房困难群众,应加强住房保障的力度,加快推进旧区改造;对符合廉租住房条件的困难群众要做到应保尽保。二是对上海发展作出贡献的常住人口,尤其是各类青年。在当前严格限购、租赁住房还相对是短腿的情况下,解决这部分群体的住房问题更应予以重视。2019年要继续新建和转化租赁房源10万套,新增代理经租房源9万套。

长三角一体化示范区加速推行,税收体制创新等一系列制度将有所突破,包括业界、市场及政府都非常关注税收体制创新。这是继长三角一体化上升为国家战略,以及上海市委书记李强明确表示将在上海、江苏、浙江交界处设立长三角一体化示范区之后,又一重磅消息。

共有产权保障房受益面扩大至部分非沪户籍家庭。上海市房管局局长胡广杰做客2019“民生访谈”时介绍,2018年上海市政府出台相关政策,将共有产权保障房受益面扩大至部分非沪籍家庭的政策,19年三季度起这一政策举措将在全市16个区全面开展实施。

闵行区梅陇镇举行城中村改造项目开工典礼,将成上海第一个城中村商办改造项目。2019年6月6日,闵行区梅陇镇行南二队“城中村”改造项目开工典礼正式举行,该“城中村”改造项目是上海市第一个“城中村”商办改造项目。上海实业城市开发集团有限公司,上海梅陇资产投资经营有限公司、上海城行置业有限公司等主要负责人参加开工仪式。

静安区推出“楼小二”自住服务站。为优化营商环境,上海(楼盘)市静安区结合区域楼宇经济特色,推出“楼小二”自助服务站并于6月10日正式投入使用。据介绍,自助服务站依托上海市“一网通办”服务系统,围绕楼宇企业经营需求和企业工作人员个人事项需求,为企业、个人提供网上办理服务,目前可实现办理事项200余项。

二、土地市场

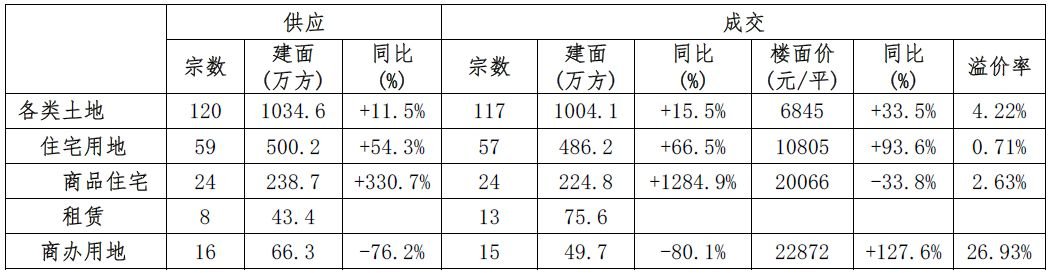

上半年,上海住宅用地供需两旺、量价齐升,而商品住宅用地量涨价跌主要源于外环以外成交占比大幅提升。住宅用地供应建面和成交建面同比分别增长54.3%和93.6%,成交楼面价为10805元/平,同比增长93.6%,溢价率为0.71%,较18年上半年提升0.6个百分点。住宅用地中,商品住宅用地供需增长尤其明显,成交楼面价为20066元/平,同比下降33.8%,溢价率2.63%。对于商办用地,供应面积和成交面积同比降幅均超7成,成交规模都处于近五年来同期最低水平。

分月份来看,3月份推出规划建面最多,6月推出最少;1月份成交建面最多,其次是4月和2月,3月成交最低。

表1:2019年上半年上海土地市场供求情况

数据来源:CREIS中指数据,fdc.fang.com

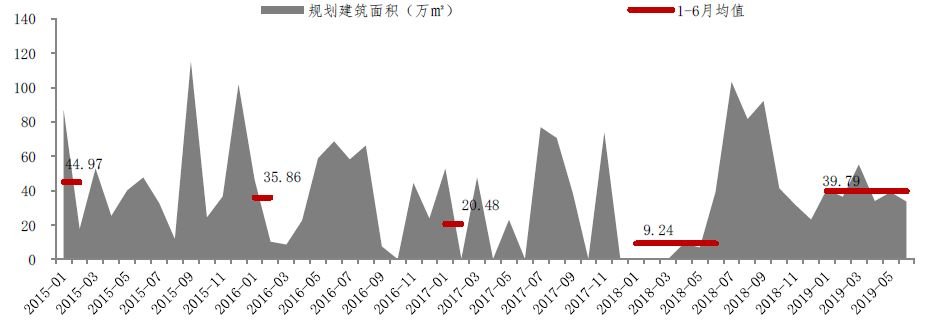

图1:2015年以来上海商品住宅用地供应面积走势

数据来源:CREIS中指数据,fdc.fang.com

图2:2015年以来上海商办用地供应面积走势

数据来源:CREIS中指数据,fdc.fang.com

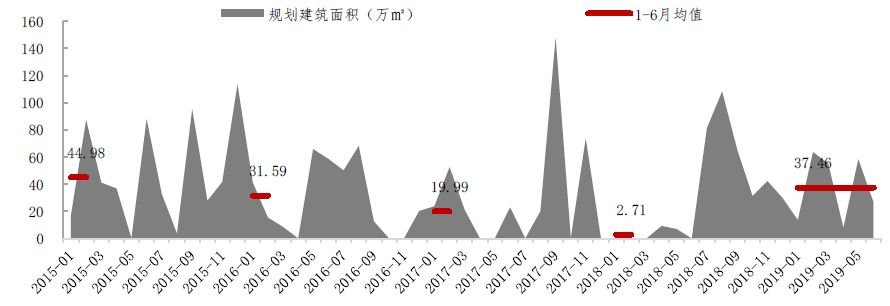

图3:2015年以来上海商品住宅用地成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

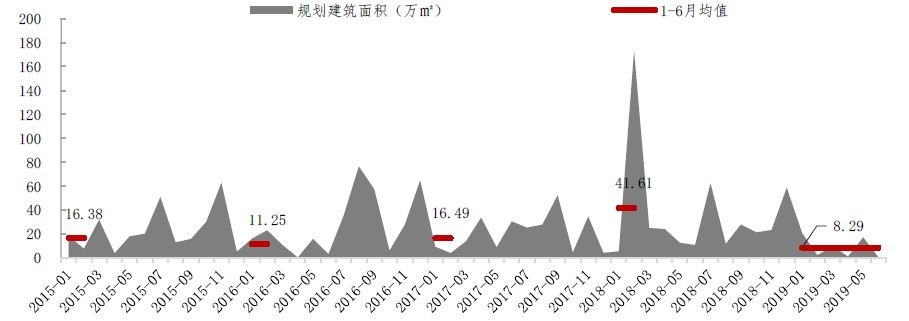

图4:2015年以来上海商办用地成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

上半年,上海住宅用地成交楼面均价10805.08元/平米,同比上涨93.61%。其中,商品住宅用地成交楼面均价为20066元/平米,同比下跌33.83%,商品住宅用地量涨价跌主要是外环以外的成交占比大幅提升;平均溢价率为2.63%,打破18年以来零溢价率的走势。

图5:2015年1月以来上海商品住宅用地楼面地价及溢价率走势

数据来源:CREIS中指数据,fdc.fang.com

此外,政府也调低起拍价,18年流拍地块降价入市成交。如杨浦浦江地块(B2-03地块)降价约4.8亿元,楼面均价降低约6000元/平;奉贤南桥新城10单元07B-02区域地块降价约4.9亿元,楼面均价下降约2000元/平。

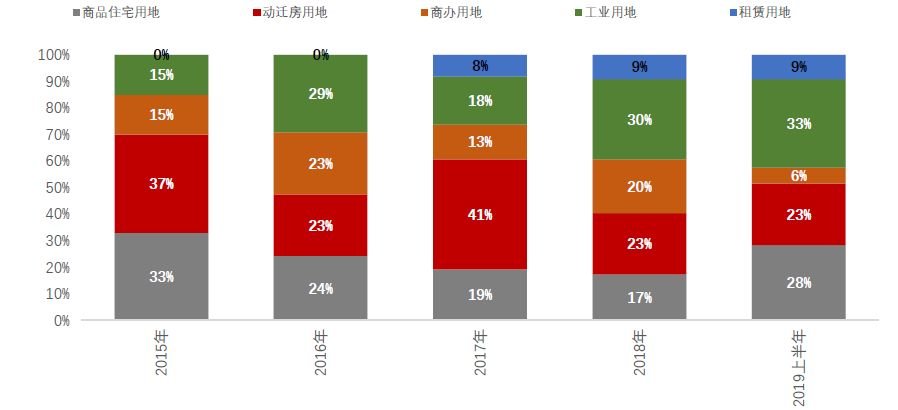

土地成交结构来看,商品住宅用地、工业用地占比提升,商办用地占比下降。商品住宅用地占比提升幅度最大,提高11个百分点至28%;其次是工业用地,占比提升3个百分点至33%。租赁用地、动迁房用地占比保持不变,占比分别为9%、23%。商办用地成交占比大幅下滑6个百分点至20%。

在住宅用地大幅增长的情况下,各区域成交分布相比18年也出现较大变动。市区住宅用地成交同比增长50.8%,浦东新区同比增长近3成,但非市区成交增速更高导致市区和浦东新区成交占比缩小。2019年上半年推出宅地主要集中在崇明、奉贤、宝山和金山等区域,外环外的宅地占比近8成。

图6:2015年以来上海土地成交结构图

数据来源:CREIS中指数据,fdc.fang.com

表2:上海分住宅用地成交区域分布情况

数据来源:CREIS中指数据,fdc.fang.com

上海作为中国楼市的风向标之一,土地供给端仍实施较为严格的土拍调控。19年上半年,土地拍卖仍以“招挂复合”出让方式为主,成交的24宗商品住宅用地中,仅1幅地块以挂牌方式出让。在苛刻的拿地条件下,禹洲、融创、碧桂园、上实发展等房企成功突围

表3:2019年上半年住宅用地成交总价TOP10

数据来源:CREIS中指数据,fdc.fang.com

表4:2019年上半年住宅用地成交楼面均价TOP10

数据来源:CREIS中指数据,fdc.fang.com

三、商品住宅市场

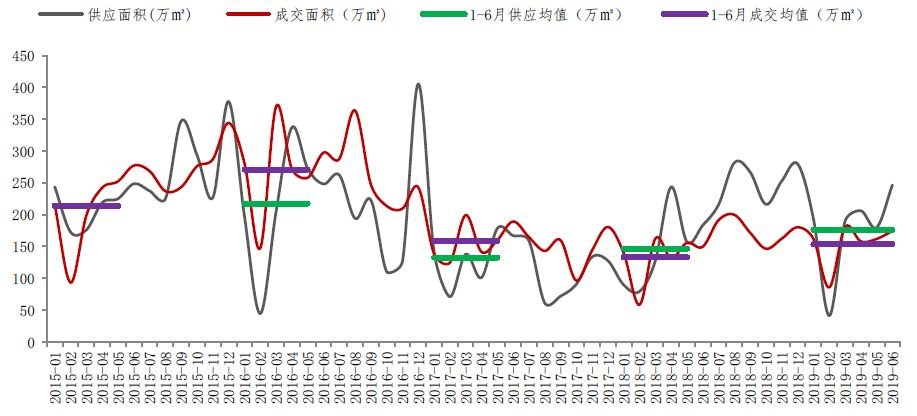

上半年,上海商品住宅市场商品住宅(不含保障房)供求齐涨,供应和需求面积同比分别上涨54.5%和37.0%。同比供应方面,上半年除1月及4月以外,各月供应量同比均有增长,涨幅在25%-160%之间,其中2月、3月同比增长明显,涨幅均在100%以上;整体来看,上半年月度供应波动较大,涨跌交错。成交方面,上半年商品住宅共成交361.97万平米,同比上涨37%,处于2017年以来同期高位;3、4月份小阳春拉动成交放量,由于连续两年成交低迷,目前企稳反弹趋势显著。

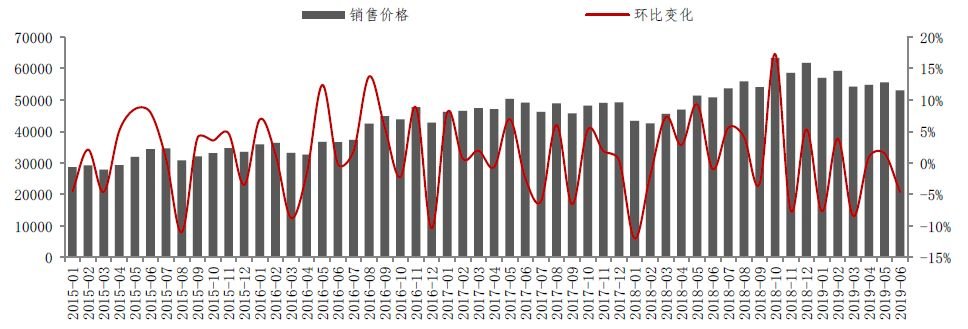

上半年,上海商品住宅成交均价稳中有降。因18年上半年成交低迷、价格走底,近年上半年成交价同比上涨19.0%。分月份来看,2月成交均价达到峰值后高位回落,6月市场供应放量、竞争加剧,成交均价环比下跌4.65个百分点,为上半年成交均价最低位。

上半年销供比为1.11,与去年同期相比下降3.2,但总体仍保持供不应求态势。6月销供比为0.74,商品住宅成交量下跌,供应上升,使得供销比大幅回落,环比下跌0.46,同比下跌18.44。

表5:2019年上半年上海住宅市场供求情况

数据来源:CREIS中指数据,fdc.fang.com

图7:2015年以来上海商品房供需面积走势

数据来源:CREIS中指数据,fdc.fang.com

图8:2015年以来上海商品住宅(不含保障房)成交均价及环比

数据来源:CREIS中指数据,fdc.fang.com

图9:2015年以来上海商品住宅(不含保障房)供应面积及成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

商品住宅库存规模较年初回升10%,出清周期从高位回落1.5个月至12.8个月。截至2019年6月底,商品住宅可售面积为772.13万平米,6月可售面积环比上升2.9%,同比上升48%。1-4月出清周期维持在14个月以上的高位,为近三年来的高位;5月快速回落,6月出清周期下降至12.8个月,环比减少0.28个月,同比增加0.95个月。

图10:2015年以来上海商品住宅(不含保障房)可售面积与出清周期走势

数据来源:CREIS中指数据,fdc.fang.com

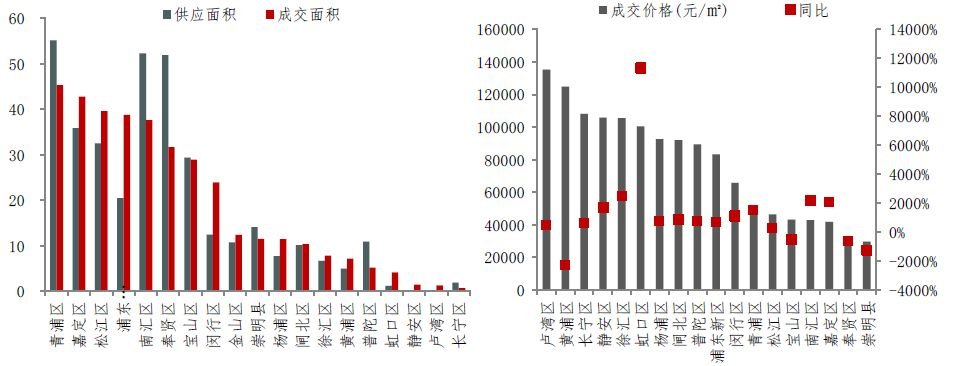

区域供求规模方面,上半年青浦、奉贤、南汇供求活跃。供应方面,青浦、奉贤、南汇三区商品住宅供应量均在50万方以上,合计供应159.38万方,占全市供应的44.5%;成交方面,青浦、嘉定、松江、浦东新区、南汇、奉贤区成交量超30万方,合计成交量235.74万方,占全市成交面积的65.2%。

区域成交价格方面,大部分区域成交均价同比均有上浮,郊环外涨幅明显大于中心城区。卢湾、黄浦、长宁、静安、徐汇、虹口区商品住宅成交价格均破10万元/平米,金山、崇明成交价低于3万元/平方米。价格同比涨幅方面,虹口为113.21%,徐汇、南汇、嘉定价格涨幅超过20%,黄埔、宝山、奉贤、崇明跌幅超过5%。

图11:2019年上半年商品住宅(不含保障房)分区域供求及成交价格走势

数据来源:CREIS中指数据,fdc.fang.com

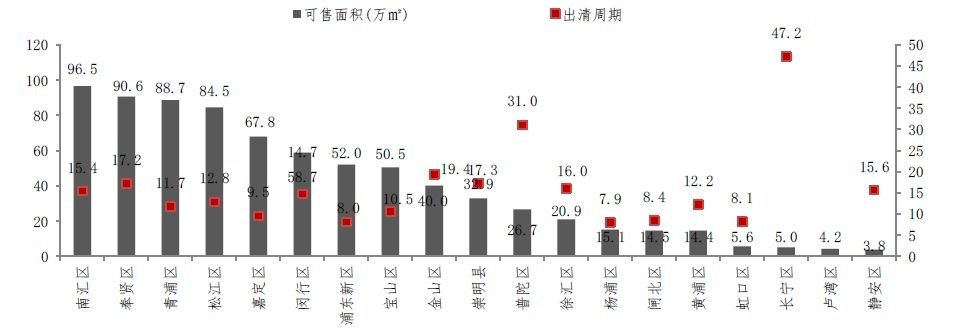

南汇、奉贤、青浦、松江商品住宅存量持续居区域前列,青浦、嘉定成交活跃、出清周期合理。截止6月底,商品住宅库存集中于南汇、奉贤、青浦等区。其中,南汇存量最多,以96.5万方居各区域之首,占全市存量的12.5%;奉贤以90.6万方紧随其后,青浦以88.7万方居各区域第三,三区域合计占全市存量的35.7%,卢湾、静安等中心区域存量较少,静安存量不到4万方。青浦、嘉定库存目前较为充裕,成交也较为活跃,出清周期均在12个月以内,处于合理区间。

2019年上半年,新开盘推盘量和价格均较去年回升,整体去化率不及前两年,6月去化率有所回升。上半年上海新开盘110次,较2018年同期增加38次,推盘价格有所回升。1-5月去化率持续走低,从1月的53%下降至5月的27%,6月回升至43%。

图12:19年6月商品住宅分区域可售面积与出清周期

数据来源:CREIS中指数据,fdc.fang.com

图13:近三年上海商品住宅新开盘平均去化率

数据来源:CREIS中指数据,fdc.fang.com

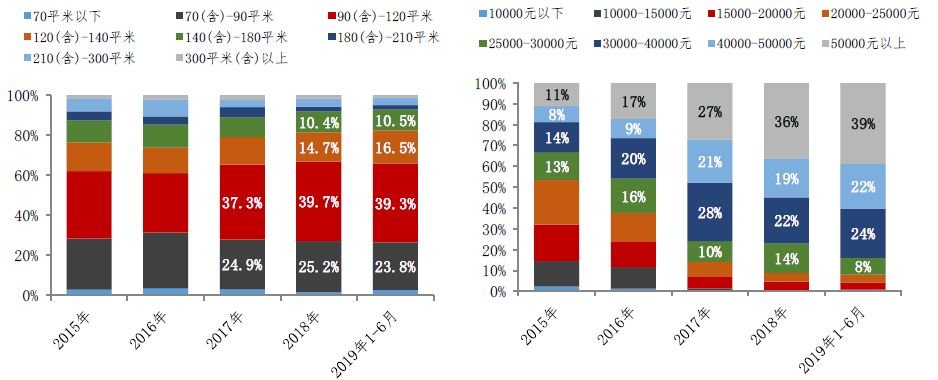

产品结构方面,按面积段来看,120-140面积段产品成交占比提升1.8%,其余面积段产品成交占比变化不大。90-120平米首改为主的改善产品仍是成交主力,占比39%;其次是90平米以下刚需产品占比为26.6%,占比较18年全年下降1.4%。

按单价段来看,4万元以上商品住宅项目为成交主力,且占比大幅提升。从占比来看,5万元以上项目占比近四成,4-5万项目占比超两成,4万以上项目占比合计超过六成。从占比变化看,单价4-5万元及5万元以上项目较18年全年占比均提升3个百分点,2.5-3万元项目占比较18年全年下降6个百分点,但该单价段成交均价有所提升。

图14:2015年至今上海商品住宅(不含保障房)分面积段及分单价段成交占比

数据来源:CREIS中指数据,fdc.fang.com

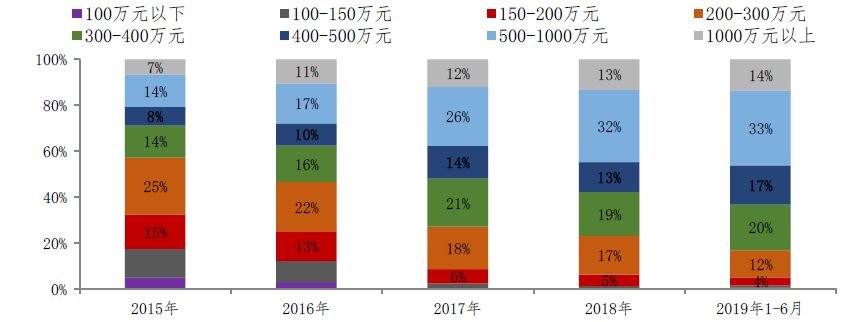

按总价段来看,上半年500-1000万元总价段产品为市场主力,占比33%。400-500万总价段占比较2018年上涨4%,200-300万总价段较18年占比下降5个百分点,其他面积段占比基本持平。

图15:2015年至今商品住宅分总价段成交占比年度走势

数据来源:CREIS中指数据,fdc.fang.com

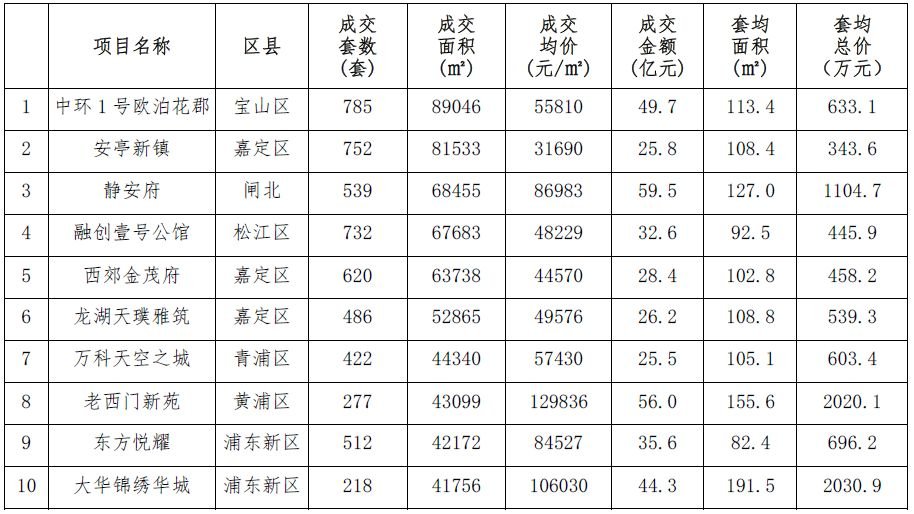

上半年销售金额TOP10项目主要集中在浦东新区,占据4席,以高端楼盘项目为主。销售金额TOP10项目套均面积大部分在100平米以上,套均总价1000万元以上豪宅占4席。静安府以59.5亿元的成绩获上半年商品住宅销售金额冠军。

表6:2019年上半年上海商品住宅成交金额排行榜

数据来源:CREIS中指数据,fdc.fang.com

上半年销售面积TOP10项目主要集中在嘉定、浦东新区等区域,上榜项目套均面积均在100平米上下。中环1号欧泊花郡以8.9万方获上半年商品住宅销售面积冠军,安亭新镇小院8.1万方获亚军。

表7:2019年上半年上海商品住宅成交面积排行榜

数据来源:CREIS中指数据,fdc.fang.com

四、商办市场

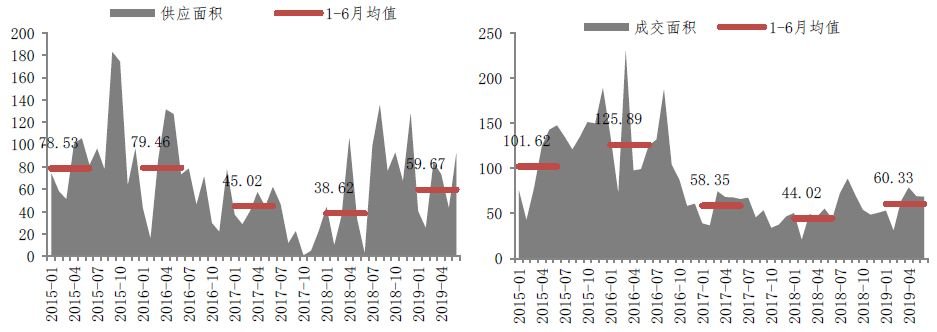

上半年,销售型商业供应面积45.53万方,同比下降40.2%;成交面积53.88万方,同比2018年下降1.9%。

图16:2012年度以来商业市场供应与成交走势

数据来源:CREIS中指数据,fdc.fang.com

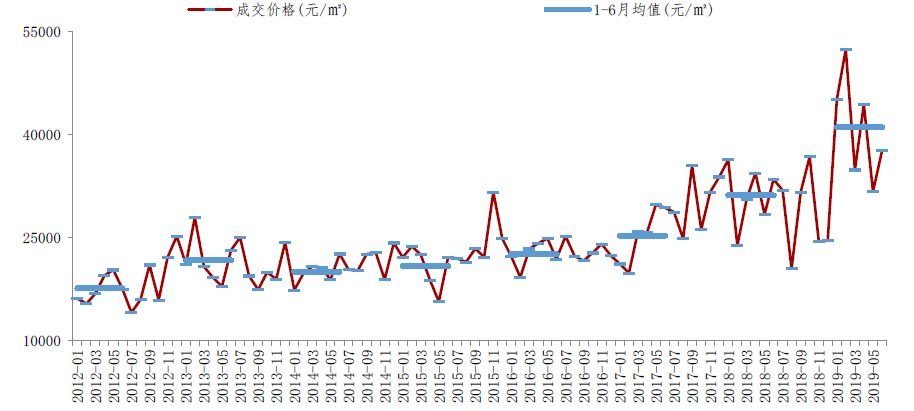

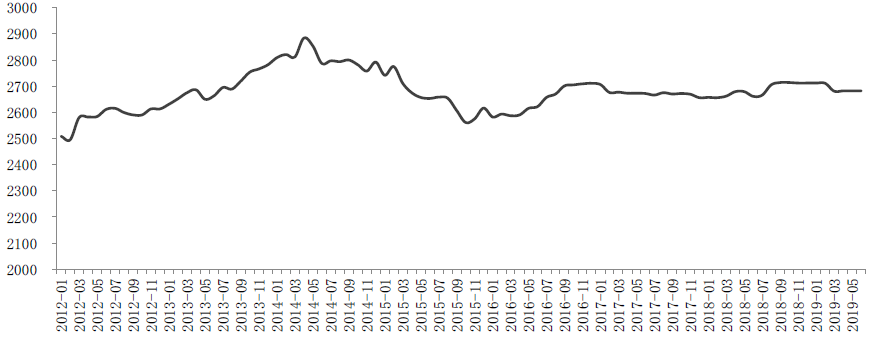

成交均价为41047元/平米,较去年同期上升31.6%。6月商业指数2682点,环比上月持平,同比上升21点。

图17:2012年度以来商业市场成交价格走势

数据来源:CREIS中指数据,fdc.fang.com

图18:上海商业价格指数走势

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年上海办公市场新增供应面积50.96万方,较2018年同期下降48.3%。成交面积69.6万方,较2018年同期上升11.5%。

图19:2012年度以来办公市场供应与成交走势

数据来源:CREIS中指数据,fdc.fang.com

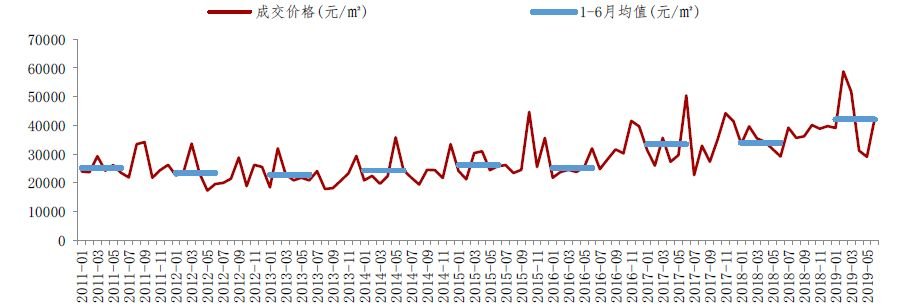

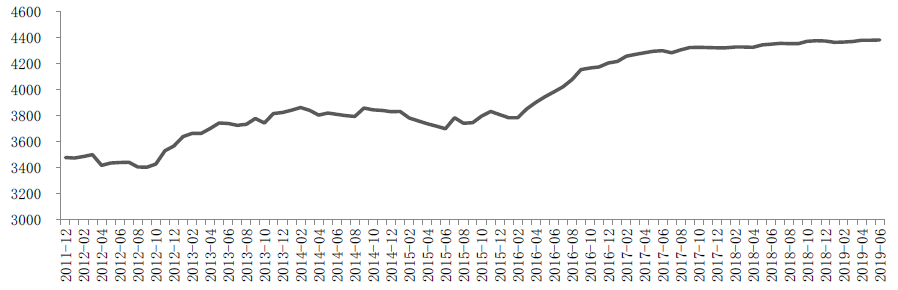

2019年上半年办公市场成交均价为42104元/平米,较2018年同期上升23.8%。上半年办公指数持续回升,6月办公指数4379点,环比升2点,较去年同期上升32点,办公指数出现上升趋势。

图20:2011年以来上海办公成交价格走势

数据来源:CREIS中指数据,fdc.fang.com

图21:2011年以来上海办公价格指数走势

数据来源:CREIS中指数据,fdc.fang.com

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。