光大信托暂停所有类项目募集的消息甚嚣尘上,尽管相关方面予以澄清,但监管有所强化却是不争的事实。

那么,房地产融资继续收紧对于房企会产生怎样的影响?哪些房企应对更充足?

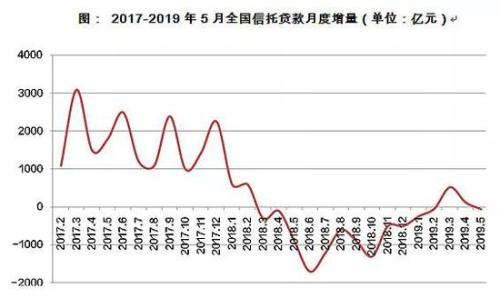

房地产信托监管持续趋严

7月11日午后,一条短讯在网上炸了锅:光大信托发布紧急通知称,截至当日中午12点,暂停所有房地产类项目的募集(包括直销和代销),12点后已募集的此类项目全部退款。

一石激起千层浪,各路媒体迅速跟进。今日,光大信托澄清,表示并未暂停募集,而是在按照监管要求对房地产项目进行余额管控。

此外,继银约谈部分之后,近日又有部分地区银保监局召集辖区内信托公司开会,对下一步开展房地产信托业务提出要求。

有信托公司内部人士向报透露,目前各地银保监局正在对辖区内的房地产信托业务进行梳理和检查,监管部门要求今年三季度房地产信托的融资规模不能有净增加。对于此前在信托公司作融资业务较多的部分房企,监管部门也重点提示信托公司要控制对这些企业的融资。

作为房地产的融资渠道之一,房地产信托融资规模收缩对房企的影响不言而喻。

“从房地产的资金来源占比看,投向房地产领域可能主要涉及国内贷款中的非银贷款部分和自筹资金部分,总量占比可能并不高,但这并不意味着信托在房地产领域的重要性低。”

华创证券分析师周冠南指出,在房地产项目取得“四证”之前,尚不能使用,前端融资中信托起到关键性作用,关乎项目能否顺利设立,本身起到撬动杠杆的作用。

中原地产首席分析师张大伟表示,信托资金宽松是2019年土地市场二季度出现活跃的主要原因之一,信托资金投向房地产比例扩大,新增信托逐渐向房地产集中。虽然信托融资占房地产开发融资比例不高,但对房地产信托监管政策的加码肯定会在一定程度上影响房企的融资渠道,房地产融资收紧预期进一步增强。

融资环境逐渐趋紧

今年一季度,房地产整体融资环境继续延续了2018年底的回暖趋势,房企融资出现了“小阳春”。

然而,从4月份开始,随着金融机构违规放款给房地产市场事件的发生以及土地市场上高溢价地块的多次出现,房企的融资环境开始有所收紧。

5月17日,银保监会发布了23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,重点申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作。在此背景下,信托贷款余额在经历了3、4月份短暂的反弹后于5月再次回落。

6月13日,银保监会主席在(,)论坛上表示,必须正视一些地方房化的问题,过度融资不仅挤占了其他产业信贷资源,也容易助长房地产投资投机行为。

房企融资数据方面,据(,)统计,2019年5-6月随着融资环境边际收紧,房地产行业境内债发行同比下滑7%,其中公司债、短融、中票、ABS、定向工具分别同比下滑17%、15%、63%、19%、25%。5月以来,境外债融资同样出现明显收缩,5-6月境外债发行同比下滑21%。

6月,同策研究院监测的40家典型上市房企完成融资金额折合共计611.6亿元,环比上涨66.2%。继5月融资大跳水后,6月出现了筑底反弹。

整体来看,2019年上半年40家房企融资规模波动较大,融资状况不够稳定。

同策研究院研究员陈朦朦表示,由于5月融资骤减,6月环比上涨并不能说明融资环境变好。相反,各类债权融资方式的金额仍处于低位。6月公司债总额虽然有所上涨,但几乎都是债。

另外,房企出售项目股权的情况也时有出现。纵观2019年上半年,股权融资额度不断攀升,发生股权交易的房企数量明显增加,并且有房企连续几个月几度转让项目子公司股权。

华泰证券地产行业首席分析师陈慎认为,融资监管的意图在于通过控制融资来平抑部分城市土地市场热度,从而平稳房地产市场销售终端预期,降低房企未来潜在经营风险。

他指出,融资环境边际收紧对房企的影响主要有两个方面:

第一,房企短期现金流影响有限,更多影响在于未来再投入的预期,拿地力度可能减弱;

第二,房企将快速库存去化和销售回款,融资渠道更为通畅的龙头房企预计会更为受益,融资集中度重新回升。

两项指标考量房企稳健程度

哪些房企在当前融资环境下依然能“笑傲江湖”呢?

可以对两个指标进行考量,一个是现金短债比,一个是净负债率。

现金短债比是衡量企业短期偿债能力的重要指标,能反映企业一定时点下的经营风险和安全性。

一般而言,该指标大于1,可以说明短期内房企在手现金对流动负债的覆盖能力较好,企业偿还短期债务能力有相对保证。当然,现金短债比也不是越高越好,数值过大也可能是企业流动资金利用不充分,运营效率较低。

2018年上市规模房企现金短债比TOP20

净负债率是一个能够比较准确反映房企真实偿债能力状况的,部分2018年净负债率控制得较好的上市房企:

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。