来源:地产情报站(dichanqbz)

不久前,银保监会主席郭树清参加2019年第十一届陆家嘴论坛并演讲,演讲中提到“必须正视一些地方房地产金融化问题。近些年来,我国一些城市的住户部门杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平”。

何为杠杆率与居民杠杆率?

对于普通民众来说,作为资本市场的“杠杆率”概念可能有些难理解。我们可以简单看一下,居民杠杆率或称住户杠杆率,即居民债务与可支配收入之比。居民杠杆率是衡量居民负债轻重的一个指标,杠杆率越高,也就意味着居民的负债越重。

我国居民杠杆率概况

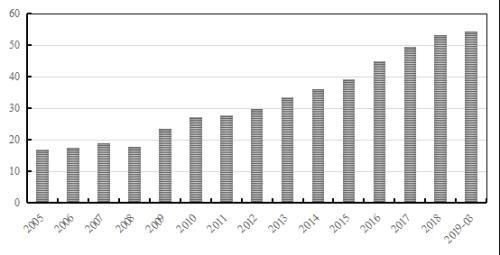

中国居民杠杆率走势图图片来自金融界

据统计2018年我国居民的杠杆率达到了53.2%,全年上升了3.8个百分点,且从2008年开始平均每年保持3.5个点的增长势头。从统计图上看2019仍有走高的趋势。

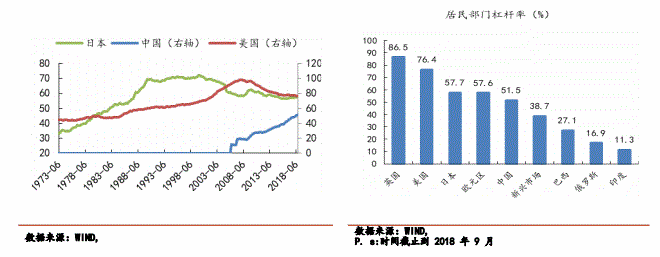

以史为鉴,日本在上世纪90年代初爆发危机前的居民杠杆率为120%,美国在2007年出现危机时为130%。从2018年9月统计的数据来看,如果仍保持如此增长3年之内我国的居民杠杆率即可超过目前的日本。

国际货币基金组织认为,住户部门债务与GDP的比值低于10%时,该国债务的增加将有利于经济增长,比值超过30%时,该国中期经济增长会受到影响,而超过65%会影响到金融稳定。由此可见目前我国居民杠杆率确实值得担忧。

中国居民刚概率统计

居民杠杆率高的原因在哪?

从居民杠杆率定义看,一是可支配资金不变、负债增加;二是负债资金不变,而可支配资金减少;第三种即为两数字均有变化,但可支配资金的增长低于负债。

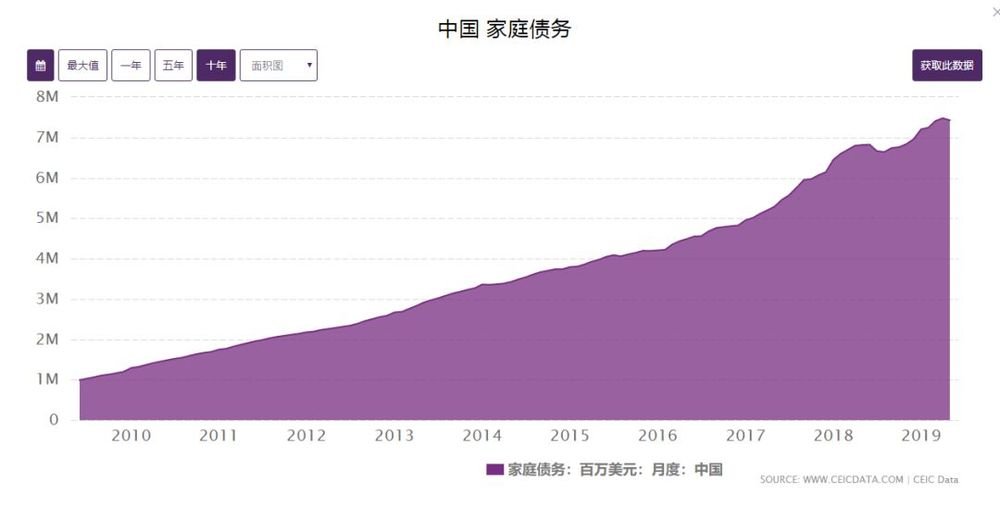

很明显,前两种在正常生活下是不存在的。据央行发布的《中国金融稳定报告(2018)》统计,这几年来,我国住户部门债务水平呈不断上升趋势,个人住房贷款保持较快增长。1月初,央行统计数据显示2018年末,本外币住户贷款余额 47.9 万亿元,同比增长18.2%;人民币房地产贷款余额 38.7 万亿元,同比增长20%,增速比上年末低 0.9 个百分点;全年增加 6.45 万亿元,占同期各项贷款增量的 39.9%。

2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%。从历史数据看,住户部门债务水平与房价呈现较大的相关性。

2010-2018中国家庭债务走势

房地产和居民负债的关系

首先要明白,合理的金融杠杆有助于刺激消费,拉动投资,提高生活水平。过高的杠杆率却存在很大的风险:

在可支配资金有限的情况下,高负债会影响消费,降低生活水平;如果资金链一旦出现问题,家庭随时有破产的危机。

特别是对房产的高杠杆,由于房产的特殊属性,一是关系民生,容易受政策影响,一旦政策出台,房产存在无法随时交易变现的情况;二是房产成交金额巨大,在“严控”之下,如果仍进行交易,难免会引入银行贷款之外的资金。这就造成了各种消费贷,信用贷的增长,甚至部分民间借贷进入到房产市场,造成金融市场的混乱。

目前的居民杠杆率安全吗

目前中国城镇化比率为59.58%,距离发达国家仍有15个百分点;同时53.2%的杠杆率距离警戒线还是属于安全区的。

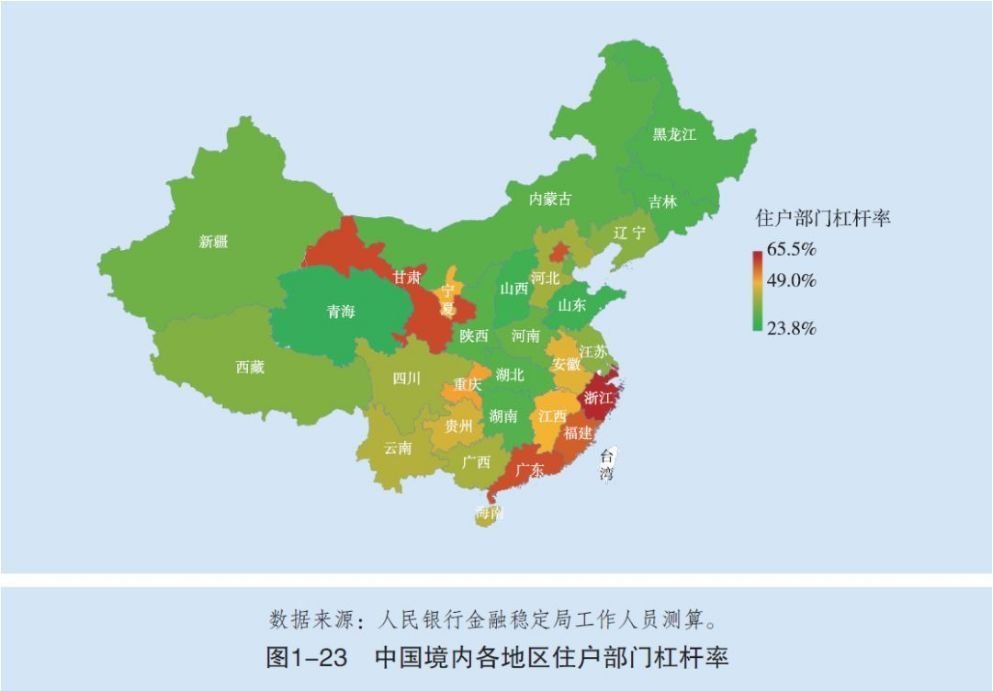

单纯依靠“居民杠杆率”统计的区域数据,对具体到地方楼市缺少有效参考,城市与农村,各城市之间存在较大差距。单纯的“平均”值对部分城市的居民杠杆率“有失公允”。

通过平均得到的全国居民杠杆率(上图),按图所示甘肃的杠杆率高过江苏、山东等沿海地区,显然实际情况并非如此,主要原因即为中西部存款总量少且地区分布不均;而北京的整体城市化水平较高且区域差距偏小,58%左右的居民杠杆率有一定参考价值。

同时在金融层面,中国的首付是世界最高的。特别是目前的一线城市,二套首付更高达80%;中国的贷款银行为国有银行或集体银行,在风险控制把握比较严;以史为鉴,央行发展实体经济虽然在近期两次定向降准,但同时严控了对房地产的流向,杜绝外部资金流入的管理仍会从紧。此外,我国住户部门贷款的不良率一直处于较低水平。

3月份,有20余家贷款平台被劝退。国家在严控购房资格与首付比例以外,对房产市场资金渠道也开始整治

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。