许多人担心,如果个人可以破产,而很多人不会采取避免债务?想到几个人肯定!

0

昨日,国家发改委发文“加快市场主体的完善退出的改革方案”,其中强调两点,一个是“僵尸企业”如何裁员,二,一步步推动建立一个自然的个人破产制度,最终建立一个全面的个人破产制度。

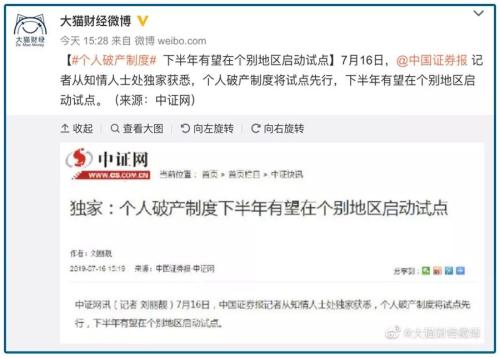

然后CSI上报的解释:下半年个人破产,预计在一些地区开展。

新闻立即刷新,因此,如果个人破产,欠下的债那些谁是不是真的还没有一个?

还有很多门道。

0

提到个人破产,我们最熟悉的可能是香港艺术家肯尼,前温拿五虎之一,因为投资失败,娶了一个老婆败家,个人债务迅速累积超过HK $ 200万元,于2002年7月,他申请破产法院,于同年十月,法院破产令,截止于2006年10月17日。

在四年的破产,肯尼没有房子,没有车,不能出国自费出差的名称,你可以不买名牌,甚至连两个孩子的教育基金由陈百祥之友主办,所有收入受托人,每个月的服装,发型的成本不超过800 HK $,吃不超过3000 HK $ 。。。。。。无论如何,告别奢华生活。

在传统的中国人的看法,总觉得“破产”是很丢人的事情,但在英美法系,这意味着它是一个破产的信用修复机制,你没有认识到法律的债务的能力,债权人你不会发现有什么暴力收集汉,所有非法的,你可以重新建立信誉,重新开始,这与传统的父子次级债,服从妻子的丈夫的债务有很大的不同。

所以你看肯尼,破产期限过了之后,他们依靠自己的努力和能力,以百万迅速贸易逆差,过上了富裕的生活。

破产对此,不同的看法不同的观点:

●从债权人的角度来看,他们的钱不能全部回来,从而使借款人逃逸嫌疑的债务;

●从视图债务人的角度来看,破产制度允许公司和个人有“退出”和“重启”的机会,更有可能采取的规则优势,有4家企业,如特朗普破产的历史,每一次成功的债务重组,甩旧包袱的,自己的钱越赚更多。

0

破产制度,允许市场参与者有更多的安全感,说白了就是一个有限责任。

然而,学者们一直嘲笑我们的破产制度是“半”制度,不存在破产,个人破产。

一年来,最高人民法院发布了“第五个五年改革纲要”,其中提到“研究,以推动建立个人破产制度”,引起广泛关注。发展和改革委员会发出持续的文件,这表明推出该系统的仅是时间问题。

为什么它那么迫切个人破产?

其核心原因是因为太难以执行。

到什么程度是难以?好了,猫哥有个朋友做出来的这1.0900万字的专着困难和复杂,晦涩难懂,但仍然很好卖,估计在实际支付不顺畅操作的主儿。

事实上,如此多的诉讼,法院判决,但执行是太困难。

根据最高法院的工作报告,在执行案件,案件约43%的“不执行”的情况下,债务人完全丧失履行能力,经核实确无可供执行的财产,不具备对于目标的实施条件,即使法院穷尽一切措施,不能代替实际执行。

他欠你的钱,但没有产生可执行文件,所以这个决定成为僵局通俗点。

●推动法院不走,债权人总觉得不称职的法院,人们甚至觉得自己支付债务;

●债务缠身的人的债务,基本上就没有机会了“重启”,大量的债务和其他花卉也感谢,到底是不是混乱的结束。

法院只好把这些人称为“老赖”,并限制他们的权利和利益很多,而不是由飞机,火车等。限制,所以有很多人,但此前表示,不解决这些问题,因为很多人赖账真的不想,实在是没有钱。

而近年来,因为以前未知的集合行业的快速发展,开始走到各种暴力的,看中的收集上演,迫使许多人自杀,他们的妻子和孩子。

非常正能量。

0

“僵尸企业”和“四两堵墙”自然人的,很多情况下根本就没有结束,清理这些问题面前,个人破产是替代政策。

此外,个人债务的未来恶化的风险还是挺高。

●例如,由于房地产的疯狂,有些人从这些现金用于消费,房地产,报告也可以从797逾期六个月的信用卡未偿信贷总额看到。4.3十亿人民币,其中很多人都是贷款支持,贷款,根本经不起任何的风吹草动,一不留神就切断了现金流。

●另一个例子是无处不在,无孔不入的现金贷款,除了一堆切韭菜公司,金融机构,连接良好的大公司,无一例外,也有贷款业务的基本布局,卖手机的是,有是送外卖的,你去那里,因为这个东西太赚钱了,动不动就是毛利润的80%以上,这些凶猛的公司,斩杀利率,收费,只是数学是高利贷,花了几千万贷款老泪。

为此跳跃大学生,卖家还钱的父母有太多的个人破产,理论上避免一个人谁已经成为一个噩梦的悲剧。

参考破产,个人破产将导致三个基本的结果:

例如,在香港,破产也不得有任何高消费行为,当消费信贷超过百港元,应事先通知对方,以其破产状态。在美国,破产财产在破产,不超过一个预订。50000,车辆不能超过$ 2,400个,生活必需品不能单价超过$ 400。

0

许多人担心,如果个人可以破产,而很多人不会采取避免债务?想到几个人肯定!

这涉及到另一个问题:为什么我们现在才考虑引入个人破产制度?

回答这两个问题,你可以从信用体系启动。

为什么以前没有追求?

自那时以来,我们的个人信用体系依然是以银行为主,没有整合个人信用的管理,所以结果可能会出现一些可以更好地失去人们的生活的信任,那么如果允许个人破产不是值得信赖的人,它是估计这将导致生产不佳,大量恶意破产的社会影响。

多年来,许多金融机构出了柜员,引入了一批科技人才,应用到个人信用管理,所以躲债,逃债的难度越来越大,成本越来越高。

说白了,也有管理手段,为个人破产,当然,此次推出的时机将成熟。具体细节如何管将不得不等待,但我们应该参考国家好的经验,不会让系统的滥用,不会让个人破产到成为一名光荣的和容易的事情。

什么样的经验是它?我们可以感受到在一次个人破产裁定:

拍卖他的所有财产,包括房屋和其他财产都是债务,任何隐瞒,转移,隐匿等行为是非法的,可以撤销你的破产申请,这意味着你必须继续偿还债务。

负债是真正的自由还?想简单。

大多数国家都建立个人破产的3-6年的调整期后,在此期间,所有的收入应受破产管理人严格监管,多数移交给法院指定的本金为之前的债务,只有一规定小部分可以根据自己的使用和消费,以维持最低生活标准。

不是很多人认为的还没有一分钱,只有监管期后,剩余债务将被豁免。

这可能需要长达十几年的破产债权的。

个人破产记录将保留在破产人的信用记录,这意味着你不能在一个十年在这个时候使用信用卡的判决生效后,无法从银行获得贷款。

在一个国家良好的信用,这也意味着你可能很难就业。

许多优秀的企业,高收入也不会愿意雇佣一个破产的公司,他们会非常重视您的个人信用,因此信用受损破产就业人数将受到限制。

破产还款期内不能有任何高消费行为,这可能是法官认定,破产人可能在破产前隐匿资产,一旦被查出将受到严厉的处罚。

成本似乎很高,所以很不错的工作,不要成为一个破产的人,生活是不是电脑,不是这么随便可以重新启动。

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。