信用30问

每个人都必须看

1、信用报告是什么?

个人信用报告是全面记录个人信用活动,反映个人信用状况的文件,是个人信用信息基础数据库的基础产品。它记录着个人(或企业)的全部经济行为。

2、信用报告哪里来?

来自中国人民银行征信中心。又称“金融信用信息基础数据库”、“企业和个人信用信息基础数据库”。

3、信用报告用途?

是个人的经济身份证。

除了找银行申办房贷、办信用卡等有借款性质的业务以后,还在多个领域有重要作用。信用记录几乎涉及到个人每一项重大经济活动中,如果没有良好的个人信用记录,很多事可能都办不成。

例如:找工作、招聘、开立期货账户、租房子、出境旅行等

4、信用报告有什么?

【基本信息】包括姓名、证件、通讯地址、联系方式、婚姻状况、职业信息等

【信用交易信息】包括信用卡信息、贷款信息、其他信用信息

【公共信息】社保公积金信息、法院信息、欠税信息、行政执法信息等

【查询信息】过去2年内,何人何时因为什么原因查过您的信用报告

5、贷款机构有哪些?

常见的有银行、农村信用社、小额贷款公司、汽车金融公司、消费金融公司等

6、征信报告的信息从哪来?

信用报告的信息主要来自银行贷款、银行信用卡中心、银行担保、工作居住信息、公共事业单位和法院等。

7、“信用不良”指什么?

个人有逾期、违约、欠税、行政处罚等行为。

8、什么是“好的征信”?

按时还款、负债率低、遵纪守法等对良好行为。

9、信用报告多久时间更新?

据说个人征信报告是每月月初更新一次,以后可能会实现半月或每周更新一次,甚至实现T+1模式;

企业征信是T+1,即当天发生,第二天即更新13、信用信息存多久?

信息种类不同,更新时间也不同

【信用卡信息】近24个月信用卡使用情况

【逾期信息】首次逾期日起5年

【错误信息】个人反馈立刻更正

10、去征信中心查询收费吗?

自查信用报告是《征信业管理条例》赋予您的知情权,征信中心有义务每年为您提供2次免费查询服务,从第3次开始每次收费25元。

11、如何在网络查询征信?

登录www.pbccrc.org.cn

点击首页“核心业务”项下的“互联网个人信用信息服务平台”

→进入查询页面

→点击“马上开始”

→经过新用户注册

→ 用户登录

→在线身份验证

→填写提交查询申请

→ 获得信用报告(次日可得)。

12、其他渠道查询?

【现场查询】全国2000多个查询点提供柜台或自助终端查询,即查即得。需要带上本人有效身份证件原件及复印件。

【委托查询】商业银行柜台及网银委托查询正在试点。

13、谁能查你的信用报告?

只要有授权谁都可以。法院和政府部门可依法查询,无须告知或取得您的同意。

14、有人查了你的征信怎么办?

【电话投诉】400-810-8866

【网站申诉】www.pbccrc.org.cn

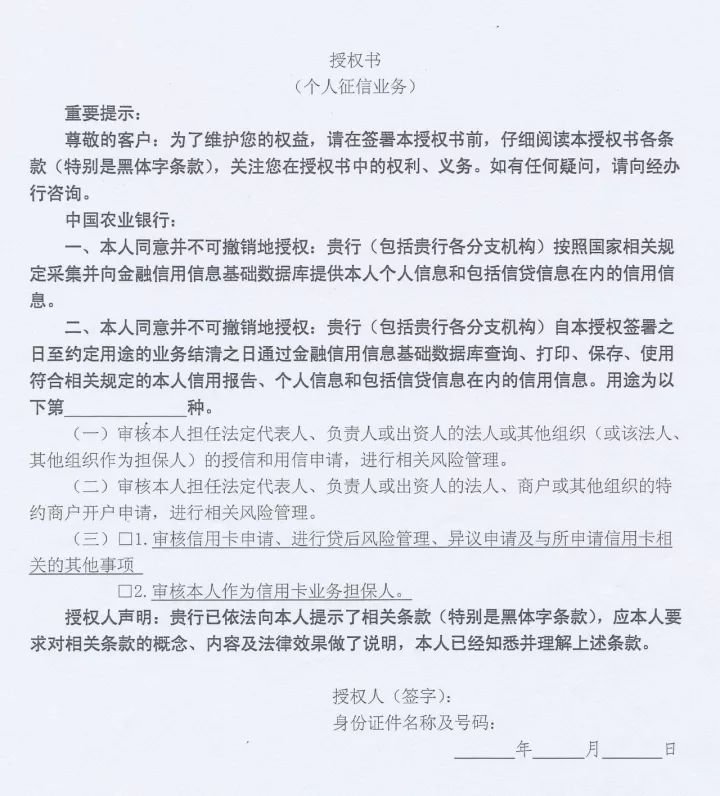

15、信报告如何授权?

一般通过书面(电子)授权。一般表现为借款(信用卡)申请表中格式化条款的一条。

【图例】

16、征信中心能修改数据吗?

不能!!

放贷机构直接报送,征信中心匹配整合同一个人来自不同机构的数据;发生错误,放贷机构直接修改并重新报送;征信中心不能自行修改、删除数据。

所以,如果有人和你说,他们帮你修改征信,帮你的征信洗白,千万不要相信,肯定是骗子!

17、一次失信、终生记录吗?

不会!

还上欠款,相关记录在不良行为终止后5年删除。5年内,如您认为情况特殊,可在信用报告中对不良行为作出说明,供使用报告的人参考。

18、可以委托申请异议吗?

可以!

除了您本人,您还可以委托代理人申请异议。带齐委托人和代理人的有效身份证件原件和复印件、授权委托书原件即可前往办理。

19、关于征信,你有哪些权利?

【知情权】您有权查询自己的信用报告。

【同意权】报送和查询您的信息都必须事先得到您同意。

【重建信用记录权】不良信息在信用报告展示一段时间后应当删除,您可以重新开始积累好的记录。

【异议权】如果您认为您的信用报告有“错误”,可以提出并要求更正。

【救济权】如果您对异议处理结果不满意,可以进行行政投诉或司法诉讼。

20、对异议处理不满意怎么办?

【声明】您可以向征信中心申请在信用报告中添加“本人声明”,说明情况;

【投诉】您可以向当地人民银行征信管理部门或金融消费者权益保护部门投诉,您应该能在30日内收到反馈;

【诉讼】您可以向有管辖权的法院起诉,通过司法程序解决您的诉求。

21、信用卡出现不良应该销卡吗?

不应该!

首先,还清所有欠款。

如果不想使用可立即销卡,24个月后,信用记录中仍然展示不良记录,且无新的还款记录。

还清欠款,继续使用该卡,24个月后,信用记录中仍然展示不良记录,但积累了新的24个月的按时还款记录。

22、如何管理信用记录?

每半年自查1次;

申请贷款时,先咨询,后打印征信报告。

23、如何保护个人信息安全?

不把身份证借给他人使用、乱扔信用报告,在公共网吧、使用公共WIFI查询、保存信用报告(纸质或电子版)等。

24、你的贷款,谁说了算?

金融机构说了算!您额贷款申请是否通过,直接影响到金融机构的利益,所以只有他们有权决定是否给您贷款。

25、放贷机构根据什么决定是否给你贷款?

您是谁?您愿意还款吗?您有能力还多少?

根据对上述问题的回答,放贷机构评估您的信用,决定是否给您贷款:

【低风险】以信用贷款,无须担保抵押

【中风险】可接受,但需要抵押或担保

【高风险】拒绝

26、放贷机构如何判断您的信用风险?

根据信用报告中的信息判断您的信用风险;

根据法院信息判断个人行为作风;

根据周边朋友判断人品……

27、什么是风险偏好?

机构不同,态度不同。体现为愿意承担的风险种类、大小等不同,尤其是客户准入条件不同。例如,刚参加工作的大学毕业生还款能力可能比不上工作稳定的中年人,有的放贷机构认为风险较大而拒贷;有的机构则看中年轻人的发展潜力,从长计议,愿意承担较大风险而发放贷款。

28、一家拒贷,全部否决吗?

不一定!不同机构风险偏好和客户定位不同,愿意接受的客户也不同。

29、为什么放贷机构要看您的对外担保情况?

担保就是:承诺当他人还不了款时您替他还款,相当于一笔贷款,影响您未来的申请贷款。因此,如果帮他人进行担保,一般贷款很难申请下来。

30、如何养成良好的信用习惯?

【拒当白户】

没有贷款记录不代表信用良好,因为无法判断个人信用问题,最好的方法是先使用信用卡,积累信用,摆脱征信白户。

【不要逾期】

逾期不仅给自己的征信记录添上一笔污点,预期越久,罚息越多,甚至能影响生活。

【量力而为】

贷款不是越多越好,必须量力而为,否则超出自己的还款能力范围,就会出现逾期的情况。

【拒绝担保】

刚刚也说了,一次担保相当于贷款,自己没有用到钱,还要替别人逾期的行为负责,这么吃力不讨好的事情还是拒绝为妙。

房销君提醒您

阅后经常留言、点赞、分享容易升职加薪

你试试呢

快在下方留言,分享给大家吧

营销界98%的人都关注了我们

请留下你指尖的温度

让太阳拥抱你

和你一起,终身学习

免责提示:文章来源深悦会,仅供分享不做任何商业用途,版权归原作者所有。部分文章因转载众多,无法确认原始作者的,仅标明转载来源。

欢迎大家扫码加入群聊,

共同探讨地产网络营销之道

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。