【如有需求可咨询土地情报小秘书微信(tudi-qingbao2)了解详情】

土地资源是房地产开发企业重要的发展资源,其总量、结构、成本等因素关乎企业未来销售去化能力、盈利水平等,优质且充足的土地资源是企业未来发展的重要核心竞争力之一。本文选取了部分销售金额在千亿以上的标杆企业进行研究,分析截至2018年末其土地储备总量、结构及成本等情况,发掘具有较高发展潜力的优秀企业。

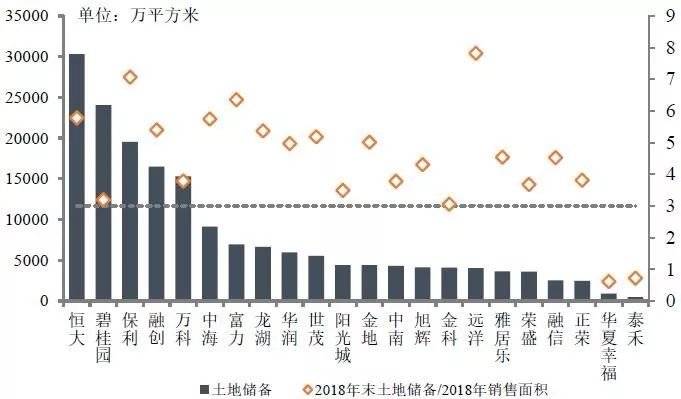

总量足:企业土地储备充足,恒大土地储备超3亿平图:截至2018年末代表企业土地储备情况

注:碧桂园数据为权益土地储备

千亿代表房企土地资源储备充足,且符合城市聚集发展趋势。恒大、碧桂园、保利、融创及万科土地储备均值约21000万平方米,为5家企业2018年销售面积均值的近5倍。截至2018年末,恒大集团土地储备总规划建筑面积3.03亿平方米,一二线城市土地储备原值占比达66%;碧桂园在中国内地权益总建筑面积约24064万平方米;保利在建及待开发面积合计19544万平方米,可满足未来2-3年的开发需要;融创及万科的土地储备均超过10000万平方米,充足高质量的土地储备将有力保障企业发展。

中海、富力、龙湖、华润及世茂土地储备均在5000万平方米以上,阳光城、金地、中南、旭辉、金科及远洋土地储备均在4000-4500万平方米之间。截至2018年末,中海总土地储备分别为9144万平方米,富力土地储备权益建筑面积为6951.1万平方米,龙湖集团土地储备合计为6636万平方米,短期来看,均能够满足企业发展所需。雅居乐、融信、正荣、华夏幸福、泰禾等企业,土地储备小于3000万平方米,部分房企在手土地储备已小于2018年全年销售面积,企业应积极扭转该局面,适时补充土地资源。

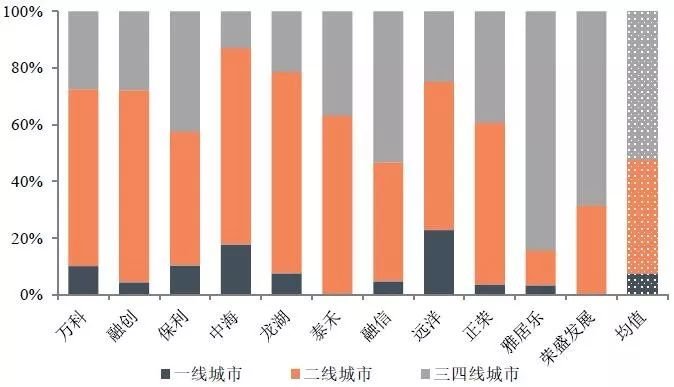

结构优:一二线城市占比近五成,五大城市群占比53.1%图:截至2018年末代表企业各等级城市土地储备面积占比情况

数据来源:企业年报、中国指数研究院综合整理

从代表企业各等级城市土地储备分布来看,一线城市土地储备面积占比均值7.7%,二线城市土地储备面积占比均值为40.0%,土地储备结构优质。11家千亿代表企业中,中海、龙湖、远洋、万科及融创五家企业一二线土地储备占比均超过70%,其中,中海一二线城市土地储备占比最高,为87.0%,主要由于企业坚持“主流城市、主流地段、主流产品”的投资策略,投资重点向一、二线城市的核心优质区位地块倾斜。龙湖集团一二线城市土地储备占比近八成,其中二线城市土地储备面积达71.0%,企业项目获取的区位既聚焦一二线城市,也围绕都市圈内城市群周边适度布局。

泰禾、保利、正荣及融信一二线城市的土地储备占比均在45%以上,其中,泰禾集团土地储备主要位于二线城市,企业秉持“深耕核心一线,全面布局二线”的发展战略,二线城市土地储备占比达63.1%。保利坚持聚焦一二线城市及核心城市群,一二线城市土地储备面积(包括在建面积及待开发面积)占比达57.4%,待开发面积中一二线城市占比60%,城市群周边的核心三四线城市占比30%。正荣及融信一二线城市土地储备占比分别为60.6%、46.6%,两企业三四线城市土地储备主要位于海峡西岸经济区内。荣盛发展及雅居乐一二线城市土地储备占比相对较低,分别为31.3%及15.5%,企业重点布局一二线周边三四线城市。

图:截至2018年末代表企业五大城市群土地储备面积占比情况

数据来源:企业年报、中国指数研究院综合整理

从代表企业各城市群土地储备来看,京津冀、长三角、珠三角、长江中游及成渝五大城市群总土地储备面积占比均值达53.1%,其中,长三角城市群土地储备占比最高,达17.8%。11家千亿代表企业中,远洋、泰禾、龙湖、正荣、荣盛发展及万科六家企业在五大城市群的土地储备面积占比均超过50%,其中,远洋在五大城市群的土地储备面积占比超九成,企业坚持深耕重点城市群,积极优化城市布局,京津冀地区总土地面积1703.2万平方米,占总土地储备的42.1%。泰禾在五大城市群的土地储备占比为66.0%,长三角城市群及长江中游城市群是其土地储备主要所在地,两区域土地储备面积占比总和为52.6%。万科坚持高质量投资,确保资源结构健康,其五大城市群土地储备(包含在建、规划中总建筑面积)占比合计50.8%,长三角土地储备面积占比17.5%。

保利、中海及雅居乐在五大城市群的土地储备均在45%以上,其中,保利目前形成以珠三角、长三角、京津冀、中部、成渝、海西等城市群为重点的布局体系,在京津冀、长三角、珠三角、长江中游及成渝五大城市群土地储备占比合计达45.0%。中海对于调控严格、限签严厉的部分城市,严格控制投资风险,对于有人口导入和产业支撑的区域和城市,适度加大投资力度,其在五大城市群的土地储备占比为45.1%,五大城市群中珠三角城市群土地储备占比最高,达13.9%,其次为京津冀城市群,为12.2%。雅居乐土地储备主要分布在珠三角区域,其五大城市群土地储备占比合计47.7%,其中珠三角城市群土地储备占比达27.5%。

融创主要布局核心城市,基本完成了全国一线、二线及强三线城市的布局,其五大城市群土地储备占比相对较低,为32.1%,融信中国五大城市群土地储备占比为38.3%,其土地储备主要位于长三角城市群及海峡西岸经济区,两区域土地储备占比分别为33.3%和33.0%,占企业总土地储备的近三分之二。

单价低:土地均价占销售均价27%,多渠道拿地降低成本图:截至2018年末代表企业土地储备均价及权益土地面积占比

数据来源:企业年报、中国指数研究院综合整理

从代表企业土地储备均价来看,土地储备单价较低,土地储备均价占销售均价仅27%,保障企业未来盈利空间。7家千亿代表企业中,4家企业土地储备均价低于5000元/平方米,其中,恒大土地储备均价(按照土地原值计算)仅为1635元/平方米,而2018年恒大集团销售均价已超10000元/平方米。受企业布局策略及产品策略不同,远洋、融信土地储备均价分别为6900元/平方米、6356元/平方米,但其土地储备均价/2018年销售均价仅为32.6%、29.3%。7家千亿代表企业土地储备均价/2018年销售均价均值为27.4%。

从代表企业土地储备权益占比来看,代表房企权益土地占比均值为60.2%,企业通过多元化、多渠道、多方式拿地策略,有效控制拿地成本。除华润置地外,远洋、金地、旭辉等企业权益土地占比分别为53.8%、52.2%和50.2%,龙湖、万科权益土地占比均在70%以内。

结语

在“房住不炒”的大背景下,长期来看土地价格必将趋于平稳,然优质地块的稀缺性并未降低,优质的土地资源仍是硬通货。伴随着中国经济由高速增长向高质量转变,未来,房企应更加注重拿地节奏的松紧适度,更加注重对土地结构的优化,通过多渠道、多方式拿地降低成本,助力企业长远发展。

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。