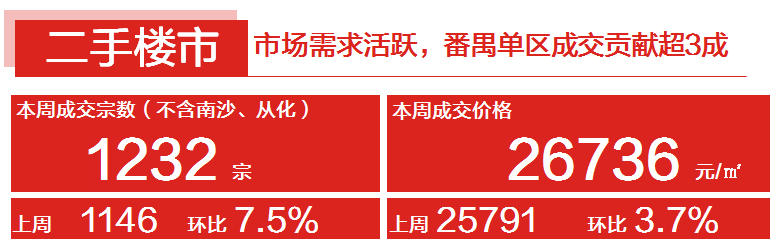

七月首周,广州二手住宅成交环比明显回升,成交量升至1232宗,环比上涨7.5%。现时,楼市政策环境稳定,客户观望有所放缓。市场成交表现平稳向好,周度成交量基本集中在1100-1200套水平上下波动。

价格方面,本周二手住宅网签均价为26736元/平,环比上涨3.7%。主要由于天河、海珠等中心区成交活跃,成交占比明显上扬,结构性拉高网签均价。

在主要七区中,天河、海珠、番禺三区表现最为亮眼,本周分别成交110宗、145宗、246宗。环比分别下滑11.1%、21.8%、18.8%。其中,番禺成交占比更是上涨至31%,稳居各区榜首位置。而荔湾本周成交亦有微幅回升,本周共成交51宗,环比上扬8.5%。

另外,本周黄埔区成交不升反降,共成交65宗,环比大幅下滑23.5%,成交排名跌至第八位。主要由于黄埔区前段时间成交活跃,消耗不少优质盘源、客源,致使本周需求有所回落,成交下滑。

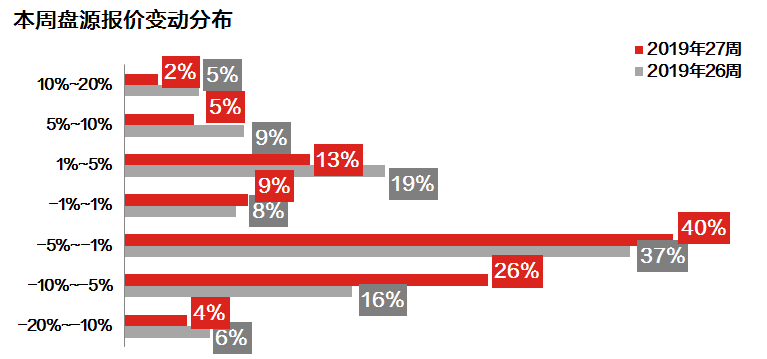

本周业主报价指数为24.4%,环比大幅下滑11.3%。据监测统计,本周共计7成业主出现报价下调,业主对后市信心相对较弱。因此,小研君认为,刚需客户可适时入市,争取合适的价格,减少置业成本。

整体看,本周报价下调5%-10%之间的盘源占26.25%,较上周大增9.9个百分点。而报价上调1%-5%以内的盘源占比较上周减少5.4个百分点,共占13.39%。另外,本周报价上调5%-10%的盘源亦有明显减少,环比上周净减3.6个百分点,共占4.99%。

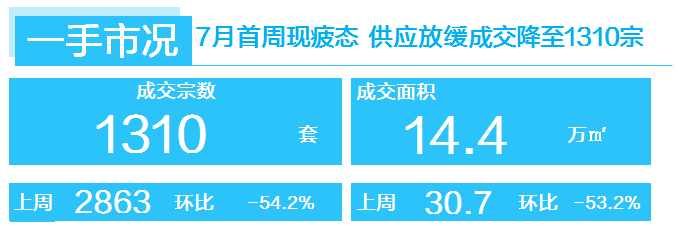

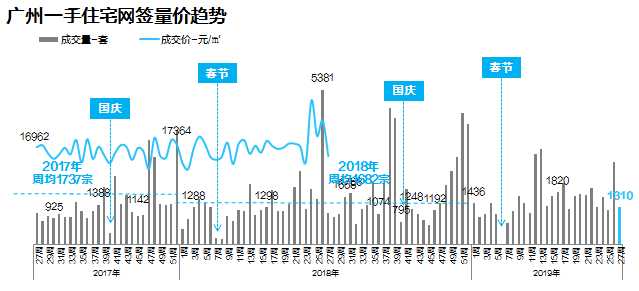

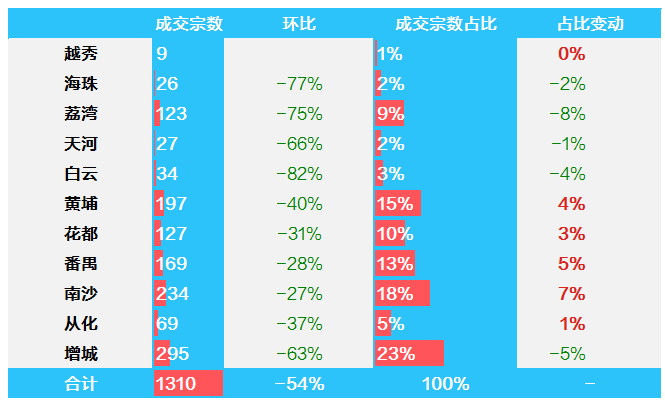

本周全市一手住宅网签1310宗,环比下跌54.2%,上周冲高至2863宗后,出现高位回落现象,小研君认为主要原因来自于供应放缓。

根据监控显示,本周广州仅3个住宅项目获批预售证,预售总套数为448套,对比5/6月热销周,供应量不足当时的4成。且3个推新项目分别位于花都及增城石滩,而买家热捧的番禺、南沙以及增城新塘、朱村等区近期供应能力减弱,一定程度上对成交造成影响。

供应不足导致成交疲弱,各区本周均迎来成交下滑。中心区荔湾经历上周广钢部分项目促销后,成交量从489宗回落至123宗,环比跌75%,除客观供货进入“青黄不接”阶段外,不少开发商认为下半年购房人群将持续增加回流,故优惠力度较6月减少,从而造成买卖方僵持。

外围区中,增城本周仅成交295宗,环比跌63%,科慧花园近期无大动作推货,影响全区成交表现。区内成交靠前的项目,普遍仅成交15-20宗,表现乏善可陈。

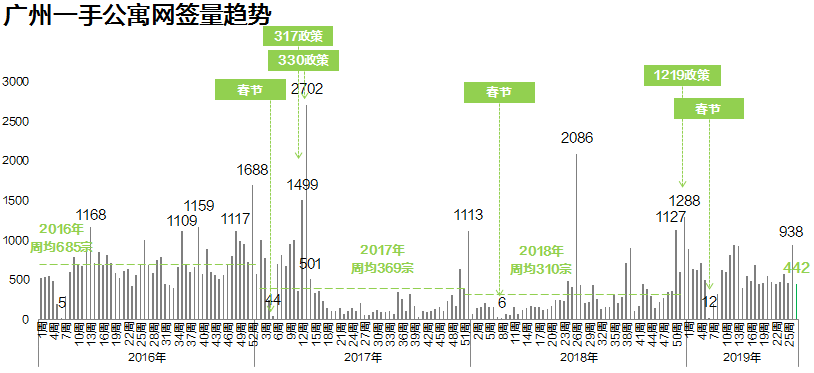

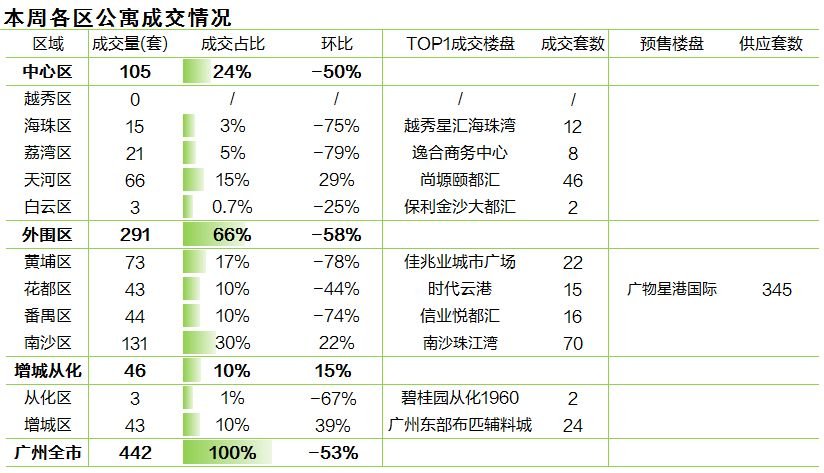

继上周成交破900套后,本周广州公寓市场成交高位回落,环比跌幅为53%,量跌至近期400+套的活跃水平,为442套。

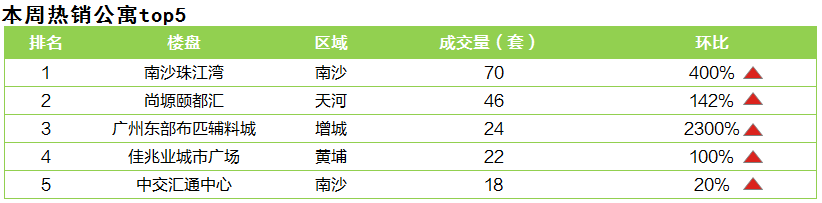

本周外围主力四区总成交量缩减58%。其中,南沙区成交逆市上扬,是本周唯一破百套的区域。该区南沙珠江湾复式海景公寓持续销售,项目凭借70套的成交量位居榜首。花都区新盘时代云港取代广州国际空港中心,以15套公寓的交易暂居区域首位,项目带装修售价约1.6万元/平方米。而黄埔、番禺区在售项目多,本周分别以佳兆业城市广场和信业悦都汇的成交领先。

中心区成交量环比腰斩,仅天河区成交录得增长,且主要来自尚塬颐都汇的成交贡献。尚塬颐都汇本周共成交46套,带装修售价约2.2-2.4万元/平方米。

增城区表现较上周优异,成交环比上涨约4成。该区广州东部布匹辅料城(长风国际公寓)于6月下旬集中推售28-93平方米的现楼尾货,平层公寓售价1.1万元/平方米,复式公寓售价1.35万元/平方米。项目借势广州东部交通枢纽——凯达尔国际广场落成利好,近两周去化超过300套,本周网签24套。

供应方面,本周仅花都区广物星港国际新增供应345套平层公寓,面积介于47-94平方米之间。

免责声明:凡本网注明 “来源:XXX(非经济参考网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。